του Μάνου Χαχλαδάκη

Στους ρυθμούς της διεθνούς διόρθωσης παρασύρθηκε η Λεωφόρος Αθηνών μία ημέρα μετά την κατάκτηση των 2.500 μονάδων, με τις κινήσεις των επενδυτών να εστιάζουν κυρίως σε τίτλους που έχουν πρωταγωνιστήσει το τελευταίο διάστημα.

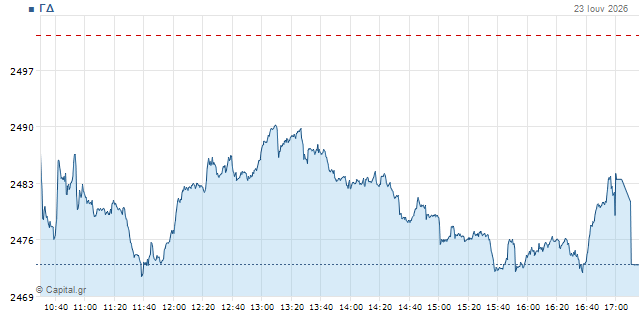

Συγκεκριμένα, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο και ολοκλήρωσε τις συναλλαγές ουσιαστικά στο χαμηλό ημέρας των 2.472,77 μονάδων με -1,13%.

Ο τραπεζικός δείκτης δέχθηκε τις μεγαλύτερες πιέσεις με -2,18% στις 2.822,97 μονάδες, ο FTSE της υψηλής κεφαλαιοποίησης διολίσθησε στις 6.277,46 μον. με -1,28%, ενώ ο FTSEM της μεσαίας υποχώρησε ελαφρώς κατά 0,34% στις 3.179,25 μον.

Ο τζίρος εκτινάχθηκε κοντά στο μισό δισ. – στα 482,82 εκατ. ευρώ – με τα 152,46 εκατ. να αφορούν το placement στην Cenergy και ακόμα 62,6 εκατ. 15 πακέτα η ΔΕΗ. Συνολικά η αξία των 40 προσυμφωνημένων συναλλαγών ανήλθε στα 227 εκατ. ευρώ, ενώ ο όγκος των συναλλαγών της συνεδρίασης ανήλθε σε 46,64 εκατ. τεμάχια.

Σε διεθνές επίπεδο, με το θέμα του πολέμου στο Ιράν να οδεύει προς διευθέτηση (ή τουλάχιστον να έχουν τιμολογήσει το ενδεχόμενο αυτό οι επενδυτές), οι αγορές δείχνουν να επιστρέφουν ακριβώς στο σημείο όπου βρίσκονταν πριν τη σύγκρουση στη Μέση Ανατολή, δηλαδή στους προβληματισμούς για την βιωσιμότητα των αποτιμήσεων της τεχνητής νοημοσύνης και τους ευρύτερου οικοσυστήματος που την αφορά (πρωτίστως κατασκευαστές μικροτσίπ, αλλά και Big Tech).

Σε αυτό το κλίμα μία τεχνολογική διόρθωση που ξεκίνησε χθες στην Wall Street (μεταξύ άλλων Meta Platforms -2%, Amazon και Alphabet περί του – 5%) εξελίχθηκε σε μαζικό sell-off το πρωί στην Ασία και κυρίως στην Κορέα, όπου ο Kospi πραγματοποίησε βουτιά 10% (SK Hynix και Samsung αμφότερες με απώλειες άνω του -12%) και συνεχίζεται με νέες απώλειες σήμερα στον Nasdaq.

Σε αυτό το κλίμα, η Λεωφόρος Αθηνών εναρμονίστηκε με τους ρυθμούς της διεθνούς πτώσης, με τους επενδυτές να εστιάζουν (απουσία τεχνολογικών τίτλων με μεγάλη βαρύτητα στην εγχώρια αγορά) στον κραταιό τραπεζικό κλάδο, ο οποίος τον τελευταίο μήνα είχε σχεδόν διπλάσια απόδοση έναντι του ευρωπαϊκού (περί του +16%, έναντι του +8% του Stoxx Banks).

Μία προσπάθεια που έγινε στα μισά της συνεδρίασης να μαζευτούν οι απώλειες (υψηλό ημέρας στις 2.490 μον. λίγο μετά τις 13:00) με μπροστάρηδες τις Coca – Cola και ΑΚΤΟΡ τελικά φάνηκε να πυροδοτεί νέο κύμα ρευστοποιήσεων, όπως και μία δεύτερη κατά το τελευταίο μισάωρο με την οποία ο ΓΔ απομακρύνθηκε από τα χαμηλά ημέρας του, αλλά την ακύρωσαν οι τελικές δημοπρασίες.

Σε κάθε περίπτωση πάντως και έχοντας πολύ “φρέσκο” το νέο ορόσημο των 2.500 μονάδων, η διόρθωση όχι μόνο δεν προβληματίζει αλλά πιθανώς παρέχει και τις απαραίτητες ευκαιρίες εισόδου που θα ανατροφοδοτήσουν την άνοδο, ειδικά όταν αφορά τίτλους με εκρηκτικές αποδόσεις το τελευταίο διάστημα (ενδεικτικά σήμερα Cenergy, Βιοχάλκο).

Αυτό βέβαια υπό την προϋπόθεση ότι θα ολοκληρωθεί η διεθνης τεχνολογική βουτιά, εξομαλύνοντας γενικότερα τη διάθεση των επενδυτών (ένα σημείο προσοχής είναι τα αποτελέσματα που θα ανακοινώσει αύριο μετά το κλείσιμο της Wall ο κολοσσός των μικροτσίπς Micron, η οποία πέφτει σήμερα άνω του 9% άλλα έχοντας στην πλάτη της το εκρηκτικό +324% εντός 2026).

Οι κινήσεις στο ταμπλό

Στο στόχαστρο των πωλητών βρέθηκε ο εκρηκτικός όμιλος Βιοχάλκο, με αφορμή και το placement για το 3% της Cenergy.

Συγκεκριμένα, η αξία της Cenergy εναρμονίστηκε πλήρως με εκείνη του placement (24,2 ευρώ) κλείνοντας στα 24,16 με -7,79%. Από σκοπιά τζίρου, αν εξαιρεθούν τα 152,46 της συναλλαγής, στο ταμπλό έκανε συναλλαγές μικτής αξίας περί των 24 εκατ. ευρώ.

Η μητρική της Βιοχάλκο (5,4 εκατ.) που ήταν ο πωλητής των μετοχών διόρθωσε επίσης στα 21,35 ευρώ με -2,29%, όπως και η έτερη θυγατρική ΕΛΧΑ (2,9 εκατ.) στα 5,60 με -2,1%.

Η ΔΕΗ με τζίρο 78,9 εκατ. (τα 62,6 εκατ. σε πακέτα σε τιμές από 22,81 έως 23 ευρώ) υποχώρησε στα 23 ευρώ με -0,52%.

Από εκεί και πέρα, το trading εστίασε ως συνήθως στις τράπεζες και κυρίως τις συστημικές με την τελική εικόνα (και τη διακύμανση της ημέρας) να παραπέμπει περισσότερο σε κατοχύρωση κερδών και λιγότερο σε προβληματισμό για την παρέμβαση του ΥΠΕΘΟ για την αναδρομική ισχύ της απόφασης για τους δανειολήπτες του νόμου Κατσέλη.

Σημειώνεται δε, ότι η UBS δήλωσε πως παραμένει “αγοραστής” των ελληνικών συστημικών, διατηρώντας τη σύσταση Buy και για τις τέσσερις ενώ εντοπίζει περιθώρια για περαιτέρω ράλι έως και 20%.

Στο ταμπλό, η ΕΤΕ με τον τρίτο μεγαλύτερο τζίρο της ημέρας στα 40,8 εκατ. υποχώρησε στα 15,50 ευρώ με -1,27% και η Eurobank με 30,7 εκατ. στα 4,22 με -2,42%.

Η Πειραιώς με συναλλαγές μικτής αξίας 21 εκατ. έπεσε στα 9,21 με -2,7% και η Alpha με 18,8 εκατ. στα 4,04 επίσης με -2,7%.

Η Optima (11,9 εκατ.) έκλεισε επίσης στο -2,8%, η Credia (4,6 εκατ.) στο -2,44% και η Κύπρου (1,7 εκατ.) στο -1,90%.

Σημαντικές απώλειες στον 25άρη σημείωσε και η Helleniq Energy (3,7 εκατ.) με -3,37%, με την Τιτάν (2 εκατ.) στο -2,23%.

Σημειώνεται ότι σε τράπεζες και Cenergy, ΔΕΗ έγινε το 80% του τζίρου της ημέρας (αθροιστικά περί των 386 εκατ. ευρώ).

Από την άλλη, μόλις 4 τίτλοι στην υψηλή κεφαλαιοποίηση ολοκλήρωσαν σε θετικό έδαφος, με τον ΓΔ να λαμβάνει στηρίξεις κυρίως από την ΑΚΤΟΡ (7,7 εκατ.) στα 12,84 με +3,05% και την Coca Cola (811 χιλ.) στα 53,5 με +1,71%.

Η Allwyn (6,1 εκατ.) ενισχύθηκε κατά 0,7% αφότου η Optima έθεσε τιμή – στόχο στα 15,25 ευρώ με σύσταση buy και η Metlen (8,2 εκατ.) κατά 0,52%, έχοντας ξεκινήσει το πρόγραμμα “μαμούθ” επαναγοράς μετοχών ύψους 600 εκατ. ευρώ, ενώ εγκαινιάστηκε η νέα βιομηχανική μονάδα της M Technologies στον Βόλο.

Στα mid caps θετικοί κατέληξαν επίσης μόλις 3 τίτλοι. Ουσιωδώς διαφοροποιήθηκε κυρίως η Intralot (3,5 εκατ.) με +1,33% στα 1,21 ευρώ, ενώ η Austriacard (427 χιλ.) έγραψε +0,72% λόγω της ασφάλειας της δημόσιας πρότασης και η Κρι Κρι (1 εκατ.) με το οριακό +0,35%.

Ο ΑΔΜΗΕ με τζίρο 9,5 εκατ. υποχώρησε στα 4,56 με -1,19%.

Απώλειες άνω του 2% σημείωσαν η ΑΒΑΞ (814 χιλ.) με -2,14% στα 3,43 ευρώ και ο Φουρλής (525 χιλ.) με -2,16% στα 4,75.

Στα χαμηλότερα στρώματα η ΑΛΟΥΜΥΛ κινήθηκε κόντρα στο ρεύμα με +5,08% στα 6 ευρώ και τζίρο 321 χιλ.

Στο σύνολο του ταμπλό, 41 τίτλοι ολοκλήρωσαν με άνοδο και 92 με πτώση (68 αμετάβλητοι).

Η εικόνα διεθνώς

Οι τιμές του πετρελαίου συνεχίζουν να υποχωρούν, έστω και πιο ήπια, καθώς αυξάνονται ολοένα και περισσότερο οι διελεύσεις πλοίων από τα Στενά του Ορμούζ

Το Brent στα 77 δολ. με -1% και το αμερικανικό WTI στα 73 δολ. με -1,1%.

Περιορισμένες είναι οι μεταβολές στο ευρωπαϊκό φυσικό αέριο, με -0,6% στα 41,6 ευρώ η μεγαβατώρα.

Στις μετοχές, όπως προαναφέρθηκε, συνεχίζονται οι μαζικές ρευστοποιήσεις σε τεχνολογικούς τίτλους της Wall Street.

Ο Dow Jones στο -0,2%, ο S&P 500 στο -0,9% και ο Nasdaq στο -1,3%, στο πρώτο μισάωρο.

Στην Ευρώπη οι δείκτες έχουν μαζέψει κάποιο μέρος από τις πρωινές απώλειες. Ο γερμανικός DAX στο -0,9%, ο γαλλικός CAC 40 στο -0,5%, ο βρετανικός FTSE 100 πέριξ του αμετάβλητου, ο ιταλικός FTSE MIB στο -1,3%, ο ισπανικός IBEX 35 στο +0,6% και η πανευρωπαϊκή υψηλή κεφαλαιοποίηση του Stoxx 50 στο -1%.

Οι επενδυτές δείχνουν να επιστρέφουν στην ασφάλεια της αγοράς ομολόγων, όπου έχουν σταθερό προβάδισμα από το πρωί οι αγοραστές με τις αποδόσεις να υποχωρούν.

Του δεκαετούς ΗΠΑ στο 4,48%, του γερμανικού τίτλου στο 2,90% και του γαλλικού στο 3,66%, με τον ελληνικό στο 3,58%.

Τέλος, τα μέταλλα δέχονται ξανά πιέσεις. Ο χρυσός στα 4.143 δολάρια η ουγγιά με -1,4% και το ασήμι στα 62,3 δολ. με -5%.