The housing crisis The Commission is also aware of the fact that, in the case of Greece, there is a need for a new approach to the problem. International Monetary Fund, recording an explosive mix of rising prices, high rents and serious structural weaknesses in the housing market.

As he points out, real estate prices and rents are rising at a much faster rate than household incomes, as the high demand, from both Greek and foreign investors, meets limited available supply, old and energy-efficient building stock and significant market malfunctions.

At the same time, thousands of dwellings remain vacant or undervalued, while short-term leases, high renovation costs and barriers to building activity further intensify pressure. Within this environment, the IMF stresses the need for a more aggressive and coordinated housing policy, with emphasis on use of inactive housing reserve, the strengthening social housing and reducing barriers to the construction of new dwellings.

Prices rise

According to the report, housing prices have increased at a much faster rate than income after 2017, while rising interest rates, low savings and bank lending restrictions make access to ownership increasingly difficult. At the same time, rents are now moving upwards, even more burdening households, in a country where – as OECD research records – two out of three citizens say they are concerned about whether they will be able to find or maintain a decent residence.

The «Greek paradox»

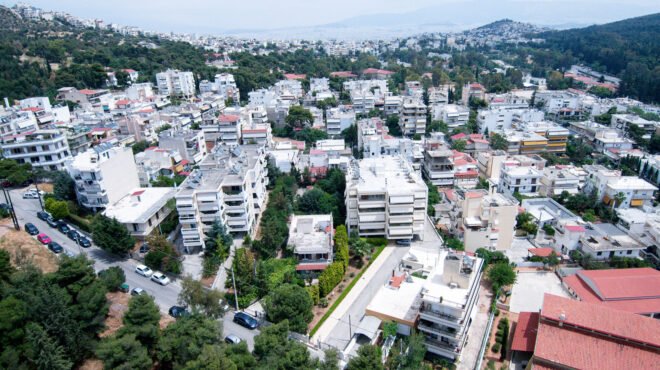

The IMF stands particularly in one «Greek paradox» the housing crisis: although more than 60% of households have a privately owned home without a housing loan, the housing burden remains extremely high. Greece is among the countries with the largest housing reserve per inhabitant in Europe, despite population decline, However, 35% of the dwellings are not used as a main residence, while about one third of them – 12%-13% of the total stock – remain vacant.

As of 2017 the market has steadily recovered, with prices increasing cumulatively by around 85%, compared to an increase of just 47% in disposable income per capita

Housing prices in Greece have been rising in recent years at a much faster rate than income, in a development that the IMF has mainly attributed to a strong «recovery phenomenon» following the collapse of the real estate market during the debt crisis.

Prices recorded a drop of over 40% in 2008-2016. Since then, however, the market has steadily recovered, with prices increasing cumulatively by about 85%, compared with an increase of just 47% in disposable income per inhabitant. The IMF estimates that market overestimation is moving around 10%, while Spitogatos platform data show large geographical disparities, with significantly higher prices in Attica, Thessaloniki and tourist destinations in relation to the rest of the country.

The price and income ratio left from 1998 to 2025. On the right are price differences per square meter in various regions of Greece.

The price and income ratio left from 1998 to 2025. On the right are price differences per square meter in various regions of Greece.

Up to 24 years for the purchase deposit

Access to ownership is becoming increasingly difficult mainly because the high lending costs and low savings of households, notes the IMF. Explosive rise in real estate prices combined with increased interest rates on housing loans has significantly exacerbated the housing accessibility index, which measures whether an average household can buy a typical home without lacking basic consumer needs.

With an annual savings rate of 10%, a household would take about 24 years, or 14 years at best, to raise the necessary money for the prepayment of home purchase

According to the estimates of the report, given that banks usually require that the loan is not more than 30% of the income and that the loan covers 70%-80% of the property's value, the average Greek household was left in 2024 by about 7% to 17% of the income required to be able to receive a housing loan.

But even where the income is sufficient for the approval of a loan, the amount of the deposit required remains a huge obstacle. The IMF estimates that, with an annual savings rate of 10%, a household would take about 24 years, or 14 years at best, to raise the necessary money for the prepayment of home purchase..

Rents may have been late to follow the explosive rise in real estate prices, but they now show increasingly strong signs of pressure, the IMF warns. The increase in rent significantly accelerated after the pandemic, touching 10% in 2025.

On the left is the development in rent prices from 2011 to 2025. Right, prices per square meter in various regions of the country.

On the left is the development in rent prices from 2011 to 2025. Right, prices per square meter in various regions of the country.

According to the IMF the percentage of disposable income directed at housing spending was over time particularly high in the country and increased even more during the debt crisis. Although the situation has improved somewhat with the recovery of the economy, this progress now seems to have «freeze», while for the lower income layers the image is deteriorating again.

The high housing costs are also linked to increased dues. According to EU-SILC survey data, 41.8% of households show delays in housing-related payments

In order to cope with increased housing costs, more and more young people remain for a longer time at home. At the same time, many households turn to smaller homes.

At the same time, high housing costs are also associated with increased dues. According to EU-SILC research data, 41.8% of households have delays in housing-related payments, while a large number of citizens state that it is difficult to heat or cool their homes sufficiently, which also highlights the dimension of energy poverty in the Greek housing crisis.

Property alone is no longer enough to protect households from the housing crisis

According to the investigation, based on data from 2021-2025, the probability of housing over-charge for low-paid borrowers or tenants exceeds 90% when for higher income layers it is limited to about one third. Similarly, a low income tenant has four times as much chance of being in a state of over-charge as a more affluent tenant. But even among those with no loan, low incomes sharply increase economic pressure, showing – according to the IMF – that ownership alone is no longer enough to protect households from the housing crisis.

According to the report, 2011-2021 The percentage of households with real estate but with limited current income increased significantly – the so-called phenomenon «rich in assets but poor in income». This means that even housing owners without a housing loan still face significant economic pressures in relation to their income, especially when they do not have sufficient liquidity or borrowing capacity. The IMF identifies this contradiction as one of its key elements «Greek housing paradox».

The energy factor

The Fund attributes an important part of the high housing cost to the oldness of the Greek building stock, which appears significantly less energy efficient than other countries in Southern Europe. Even households without rent or housing loan are burdened with high fixed costs, such as energy bills, maintenance costs and property taxes.

Only 7.4% of Greek housing is classified in the energy category B or higher, resulting in Greek houses consuming about 65% more energy per square meter than their respective Portuguese properties

According to the report, the energy costs of Greek households are higher in purchasing power terms than in countries with similar climate conditions, such as Spain and Portugal. The problem, however, does not seem to be related as much to energy prices as to low energy efficiency of housing. Μόλις το 7,4% των ελληνικών κατοικιών κατατάσσεται στην ενεργειακή κατηγορία Β ή υψηλότερη, με αποτέλεσμα τα ελληνικά σπίτια να καταναλώνουν περίπου 65% περισσότερη ενέργεια ανά τετραγωνικό μέτρο σε σχέση με τα αντίστοιχα πορτογαλικά ακίνητα, όπου οι επενδύσεις σε ενεργειακές αναβαθμίσεις υπήρξαν 2,5 φορές υψηλότερες.

Παράλληλα, παρά τις πρόσφατες μειώσεις στον ΕΝΦΙΑ, οι επαναλαμβανόμενοι φόροι ακινήτων παραμένουν σχετικά υψηλοί στην Ελλάδα και συνεχίζουν να επιβαρύνουν το συνολικό στεγαστικό κόστος των ιδιοκτητών. Παρ’ όλα αυτά η έκθεση σημειώνει ότι οι πρόσφατες φορολογικές απαλλαγές για ορισμένα χαμηλού εισοδήματος νοικοκυριά ενδέχεται να περιορίσουν εν μέρει αυτή την πίεση.

Αριστερά, η ένταση ενεργειακής κατανάλωσης στον οικιακό τομέα. Δεξιά το ποσοστό ατόμων που ζουν σε κατοικίες των οποίων η ενεργειακή απόδοση βελτιώθηκε τα τελευταία 5 χρόνια, 2023.

Αριστερά, η ένταση ενεργειακής κατανάλωσης στον οικιακό τομέα. Δεξιά το ποσοστό ατόμων που ζουν σε κατοικίες των οποίων η ενεργειακή απόδοση βελτιώθηκε τα τελευταία 5 χρόνια, 2023.

Ο παράγοντας Airbnb

Η ανάλυση του ΔΝΤ καταλήγει στο συμπέρασμα ότι οι βραχυχρόνιες μισθώσεις τύπου Airbnb έχουν εντείνει τις πιέσεις στην προσφορά κατοικιών σε συγκεκριμένες περιοχές της χώρας. Χρησιμοποιώντας μια ειδική περιφερειακή βάση δεδομένων που συνδυάζει στοιχεία από τις πλατφόρμες Spitogatos, ΙΝΣΕΤΕ και ΕΛΣΤΑΤ, η έκθεση διαπιστώνει ότι όσο αυξάνεται η ένταση της βραχυχρόνιας μίσθωσης, τόσο αυξάνονται και οι τιμές των ακινήτων – ιδιαίτερα σε περιοχές όπου τα ποσοστά ιδιοκατοίκησης είναι χαμηλά και κυριαρχούν οι ενοικιαστές. Αντίστοιχη εικόνα καταγράφεται και στα ενοίκια, αν και η επίδραση εμφανίζεται ηπιότερη.

Ωστόσο, το Ταμείο σημειώνει ότι η συνολική επίδραση των βραχυχρόνιων μισθώσεων στην προσιτότητα της στέγασης δεν μπορεί να αποτιμηθεί πλήρως χωρίς να ληφθεί υπόψη και η συμβολή τους στην οικονομική δραστηριότητα και τα εισοδήματα από τον τουρισμό.

Οι προτάσεις

1. Αξιοποίηση των κενών κατοικιών

Κατά το ΔΝΤ, η ταχύτερη και πιο αποτελεσματική λύση για την άμβλυνση της στεγαστικής κρίσης είναι η επαναφορά των κενών κατοικιών στην αγορά. Η διεθνής εμπειρία δείχνει ότι οι επιτυχημένες στρατηγικές συνδυάζουν κίνητρα, αντικίνητρα και θεσμική στήριξη.

Πρώτο βήμα, σύμφωνα με το Ταμείο, είναι η επέκταση και καλύτερη στόχευση των προγραμμάτων ανακαίνισης, ώστε να αντιμετωπιστούν τα προβλήματα ρευστότητας που εμποδίζουν πολλούς ιδιοκτήτες να αξιοποιήσουν τα ακίνητά τους. Μάλιστα, η σύνδεση των επιδοτήσεων με ενεργειακές αναβαθμίσεις θα μπορούσε να προσφέρει διπλό όφελος: μείωση του ενεργειακού κόστους για τα νοικοκυριά και αύξηση της διαθέσιμης προσφοράς κατοικιών.

Το ΔΝΤ εισηγείται επίσης την επιβολή φορολογικών αντικινήτρων για τις κενές κατοικίες, όπως ειδικούς φόρους ή πρόσθετες επιβαρύνσεις σε υποαξιοποιούμενα ακίνητα σε περιοχές υψηλής ζήτησης, στα πρότυπα χωρών όπως η Γαλλία και η Ιρλανδία.

2. Μακροχρόνιες μισθώσεις

Το ΔΝΤ εκτιμά ότι η αγορά μακροχρόνιας μίσθωσης μπορεί να γίνει πιο ελκυστική μόνο εάν μειωθεί το «ασφάλιστρο κινδύνου» που, όπως θεωρούν πολλοί ιδιοκτήτες, συνοδεύει τους ενοικιαστές και τις πολυετείς μισθώσεις. Σύμφωνα με έρευνα της Alpha Bank το 2026, οι ιδιοκτήτες προτιμούν τις βραχυχρόνιες μισθώσεις όχι μόνο λόγω υψηλότερων αποδόσεων, αλλά και επειδή προσφέρουν μεγαλύτερη ευελιξία –καθώς μπορούν να χρησιμοποιούν το ακίνητο όταν το επιθυμούν– και επειδή θεωρούν ότι ενέχουν μικρότερο κίνδυνο σε σχέση με τους μακροχρόνιους ενοικιαστές.

Στο πλαίσιο αυτό, το Ταμείο θεωρεί ότι κινούνται προς τη σωστή κατεύθυνση τα φορολογικά κίνητρα για τη μετατροπή ακινήτων από βραχυχρόνια μίσθωση ή αδράνεια σε μακροχρόνια ενοικίαση.

3 Αύξηση της προσφοράς νέων κατοικιών

Το ΔΝΤ εκτιμά ότι η αύξηση της προσφοράς νέων κατοικιών προϋποθέτει μια ουσιαστική αλλαγή στην παραγωγικότητα του κατασκευαστικού κλάδου και στη λειτουργία της αγοράς. Οπως σημειώνεται στην έκθεση, απαιτείται καλύτερη κατανομή πόρων και ενίσχυση των πιο παραγωγικών επιχειρήσεων, μέσω πολιτικών που θα διευκολύνουν είτε την αναδιάρθρωση είτε την αποχώρηση μη βιώσιμων εταιρειών – των λεγόμενων «εταιρειών-ζόμπι» – και θα μειώνουν τα εμπόδια στην ανάπτυξη και συγχώνευση επιχειρήσεων.

4. Προσιτή και κοινωνική κατοικία

Το ΔΝΤ χαιρετίζει τις πρωτοβουλίες της κυβέρνησης για την ενίσχυση της προσιτής και κοινωνικής κατοικίας, τονίζοντας ωστόσο ότι οι παρεμβάσεις αυτές θα πρέπει να ενισχυθούν περαιτέρω. Ιδιαίτερα σημαντικό θεωρεί το σχέδιο αξιοποίησης και ανακαίνισης δημόσιων ακινήτων σε συνεργασία με τον ιδιωτικό τομέα, το οποίο, όπως σημειώνει, μπορεί να αποτελέσει κρίσιμο βήμα για τη δημιουργία οργανωμένης κοινωνικής στεγαστικής αγοράς στην Ελλάδα.

Θετικά αξιολογείται επίσης και το νέο οικοδομικό πλαίσιο που δίνει κίνητρα σε κατασκευαστές και επενδυτές ακινήτων να διαθέτουν μέρος των νέων αναπτύξεών τους σε κοινωνική ή οικονομικά προσιτή κατοικία.

5. Επανασχεδιασμός των μέτρων στήριξης

Το ΔΝΤ προειδοποιεί ότι τα μέτρα στήριξης της στεγαστικής ζήτησης θα πρέπει να γίνουν πιο στοχευμένα, ώστε να αποφεύγεται η περαιτέρω άνοδος των τιμών και η ενίσχυση κοινωνικών ανισοτήτων. Οπως επισημαίνεται στην έκθεση, όταν η προσφορά κατοικιών παραμένει περιορισμένη και δεν μπορεί να ανταποκριθεί γρήγορα στη ζήτηση, οι οριζόντιες επιδοτήσεις και τα γενικευμένα μέτρα στήριξης τείνουν τελικά να ωφελούν περισσότερο τους ιδιοκτήτες και τους πωλητές ακινήτων, παρά να βελτιώνουν ουσιαστικά την προσιτότητα της στέγασης.

Οι οριζόντιες επιδοτήσεις και τα γενικευμένα μέτρα στήριξης, όταν η προσφορά κατοικιών παραμένει περιορισμένη, τείνουν τελικά να ωφελούν περισσότερο τους ιδιοκτήτες και τους πωλητές ακινήτων, παρά να βελτιώνουν ουσιαστικά την προσιτότητα της στέγασης

Σύμφωνα με το Ταμείο, η σύνδεση των επιστροφών ενοικίου με το πραγματικό ύψος του μηνιαίου μισθώματος θα μπορούσε να αυξήσει τη διαφάνεια στην αγορά ενοικίων, ωστόσο κάτι τέτοιο θα συνεπαγόταν μεγαλύτερο δημοσιονομικό κόστος στο μέλλον.

Παράλληλα, το ΔΝΤ καλεί την κυβέρνηση να επανεξετάσει την αποτελεσματικότητα φορολογικών κινήτρων όπως η απαλλαγή ΦΠΑ στις νέες οικοδομές. Οπως σημειώνεται, υπάρχει ο κίνδυνος τέτοιου τύπου παρεμβάσεις να ευνοούν κυρίως πιο εύπορα νοικοκυριά ή μεγάλες εταιρείες ακινήτων, χωρίς ουσιαστικό όφελος για τη στεγαστική προσιτότητα. Σε αυτή την περίπτωση, το Ταμείο προτείνει είτε τη σταδιακή κατάργησή τους είτε τον επαναπροσανατολισμό τους προς την ανακαίνιση και ενεργειακή αναβάθμιση του υφιστάμενου στεγαστικού αποθέματος.

6. Συντονισμός πολιτικών

Το ΔΝΤ υπογραμμίζει ότι η αντιμετώπιση της στεγαστικής κρίσης δεν μπορεί να επιτευχθεί μόνο με αποσπασματικές παρεμβάσεις στην αγορά ακινήτων, αλλά απαιτεί πολύ στενότερο συντονισμό πολιτικών σε τομείς όπως η εργασία, η ενέργεια, το τραπεζικό σύστημα και η περιφερειακή ανάπτυξη. Σύμφωνα με την έκθεση, η βελτίωση της στεγαστικής προσιτότητας προϋποθέτει την αντιμετώπιση βαθύτερων διαρθρωτικών προβλημάτων που επηρεάζουν τα εισοδήματα, το κόστος ζωής και τη συγκέντρωση της ζήτησης σε συγκεκριμένες περιοχές.

Συμπεράσματα

Σύμφωνα με τα συμπεράσματα της έκθεσης του ΔΝΤ, το πρόβλημα της στεγαστικής προσιτότητας στην Ελλάδα έχει εξελιχθεί σε έναν αυτοτροφοδοτούμενο φαύλο κύκλο, όπου η οικονομική ευαλωτότητα των νοικοκυριών, το γηρασμένο και ενεργειακά αναποτελεσματικό κτιριακό απόθεμα και οι δημογραφικές και κοινωνικές αλλαγές αλληλοενισχύονται.

Το Ταμείο εκτιμά ότι η Ελλάδα δεν αντιμετωπίζει τόσο μια κλασική έλλειψη κατοικιών, όσο ένα πρόβλημα λανθασμένης κατανομής και αξιοποίησης του υπάρχοντος στεγαστικού αποθέματος. Οι διαρθρωτικές δυσλειτουργίες, οι γεωγραφικές ανισορροπίες, η συγκεντρωμένη ζήτηση και οι αδυναμίες της αγοράς οδηγού, όπως σημειώνεται, σε έντονες αναντιστοιχίες μεταξύ προσφοράς και πραγματικών στεγαστικών αναγκών.

Στον χρηματοπιστωτικό τομέα, κρίνεται απαραίτητη η χαλάρωση των πιστωτικών περιορισμών, κυρίως μέσω ταχύτερης εκκαθάρισης των παλαιών «κόκκινων» δανείων, ενίσχυσης του ανταγωνισμού μεταξύ τραπεζών και ανάπτυξης εξειδικευμένων χρηματοδοτικών προϊόντων για ανακαινίσεις και ενεργειακές αναβαθμίσεις κατοικιών.