Επιμέλεια Κώστας Στούπας

???? S&P 500: Οι Μετοχές Ανεβαίνουν Όσο Ανεβαίνουν και τα Κέρδη

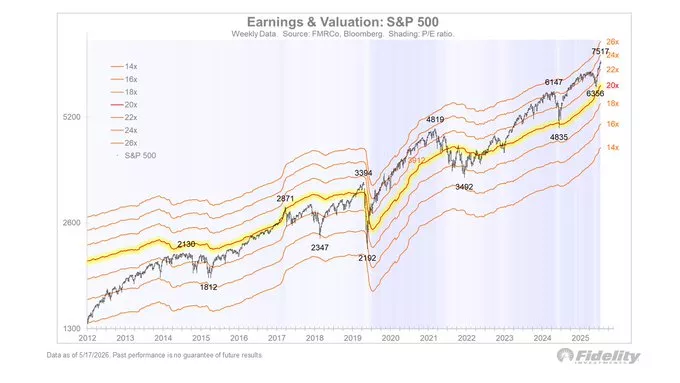

???? Το διάγραμμα της Fidelity δείχνει τις ζώνες αποτίμησης (P/E bands) του S&P 500 με βάση τα εκτιμώμενα κέρδη των επόμενων 12 μηνών. Παρά τη μεταβλητότητα των τελευταίων ετών, η αμερικανική αγορά συνεχίζει να στηρίζεται από τη διαρκή αύξηση των εταιρικών κερδών, κυρίως λόγω AI, τεχνολογίας και ισχυρής κατανάλωσης.

???? Σύμφωνα με την ανάλυση, ακόμη και αν ο δείκτης υποχωρούσε σε αποτίμηση 20 φορές τα μελλοντικά κέρδη, ο S&P 500 θα μπορούσε θεωρητικά να κινηθεί κοντά στις 6.500 μονάδες. Ωστόσο, οι συνεχώς αυξανόμενες προβλέψεις κερδοφορίας λειτουργούν σαν «ανελκυστήρας» για τις αποτιμήσεις, περιορίζοντας πιθανές διορθώσεις.

⚠️ Η αγορά σήμερα μοιάζει ακριβή ιστορικά, όμως η μεγάλη διαφορά από προηγούμενους κύκλους είναι ότι τα κέρδη συνεχίζουν να αναθεωρούνται ανοδικά. Αυτό κρατά ζωντανό το bullish σενάριο, έστω και με αυξημένο κίνδυνο βραχυπρόθεσμων διορθώσεων.

➡️Συμβουλές Black Box:

???? Οι υψηλές αποτιμήσεις συνήθως γίνονται βιώσιμες μόνο όταν συνοδεύονται από ισχυρή αύξηση κερδών

???? Η πορεία των επιτοκίων και των προβλέψεων κερδοφορίας πιθανότατα θα καθορίσουν την επόμενη μεγάλη κίνηση της Wall Street

???? Οι διορθώσεις σε ανοδικές αγορές συχνά γίνονται πιο ρηχές όταν υπάρχει ισχυρή ρευστότητα και τεχνολογικό growth story

???? Η παρακολούθηση του προβλεπόμενου P/E βοηθά περισσότερο από τα ιστορικά P/E σε περιόδους γρήγορης αλλαγής κερδοφορίας

???????????? Όπισθεν του Ταμπλό:

???????? ???? Ευρωπαϊκές Μετοχές: Χαμηλές Προσδοκίες, Υψηλοί Κίνδυνοι

???? Μόνο το 23% των επενδυτών στην έρευνα της Bank of America βλέπει βραχυπρόθεσμη άνοδο στις ευρωπαϊκές μετοχές.

???? Σε ορίζοντα 12 μηνών, το ποσοστό ανεβαίνει στο 58%, αλλά και οι δύο μετρήσεις βρίσκονται στα χαμηλότερα επίπεδα από τον περσινό Απρίλιο.

???? Η Deutsche Bank προειδοποιεί ότι αρκετοί επενδυτές έχουν ήδη υπερβολική έκθεση στην Ευρώπη, άρα οι κίνδυνοι δεν μπορούν να αγνοηθούν.

???? Ο πόλεμος στο Ιράν και το πετρέλαιο πάνω από τα 100 δολάρια πιέζουν τις αγορές, ανεβάζουν τις αποδόσεις των ομολόγων και ενισχύουν τα σενάρια για 2-3 αυξήσεις επιτοκίων από την ΕΚΤ.

???? Η Societe Generale βλέπει τον Stoxx 600 στις 580 μονάδες, ενώ η HSBC παραμένει πιο αισιόδοξη με στόχο τις 670 μονάδες.

???? Τα εταιρικά αποτελέσματα στην Ευρώπη είναι θετικά, αλλά υστερούν έναντι των ΗΠΑ, όπου η Τεχνητή Νοημοσύνη συνεχίζει να τροφοδοτεί την κερδοφορία.

???? Η άνοδος του πετρελαίου και των επιτοκίων μπορεί να περιορίσει τα περιθώρια ανόδου

???? Οι κλάδοι ενέργειας και κατανάλωσης παραμένουν οι βασικοί μοχλοί για τα ευρωπαϊκά κέρδη του 2026

???? Η CrediaBank παραμένει ειδική περίπτωση μετασχηματισμού, μετά την ΑΜΚ, την HSBC Μάλτας, την Pantelakis και τώρα την είσοδο στην ασφαλιστική αγορά μέσω Ευρώπη Holdings.

???????? Στην Καθ’ ημάς Ανατολική επαρχία της Δύσης η εβδομάδα που πέρασε χαρακτηρίστηκε από το κλίμα που δημιούργησε η επιτυχής ΑΜΚ της ΔΕΗ.

???? Η συμφωνία Credia–Ευρώπη δημιουργεί υπεραξίες και για την Intracom, ενώ το BYLOT έδωσε ανοδική διάσπαση με ισχυρό τζίρο.

⚡ΔΕΗ: Την Παρασκευή η μετοχής έκλεισε με πιθανόν λόγω κατοχύρωσης κερδών μετά την ΑΜΚ, με προσοχή στη διαπραγμάτευση των νέων μετοχών στις 26/5. ????️ Η ΒΙΟ συνεχίζει σε νέα υψηλά, με απόδοση άνω του +60% από την αρχή του έτους και +235% στο 12μηνο.

???? Η CENER επέστρεψε δυναμικά, κλείνοντας σε υψηλά ημέρας με +5%.

⚡ Ο ΑΔΜΗΕ έκλεισε σε ιστορικά υψηλά με +7,5%, λόγω της αναμενόμενης ΑΜΚ και του μεγάλου επενδυτικού σχεδίου. Το προηγούμενο της επιτυχίας της ΔΕΗ έχει στρώσει το δρόμο…

???? Intracom–Ευρώπη Holdings-Credia:

???? Η Intracom βγαίνει από το deal με σημαντικό όφελος, καθώς η καθαρή υπεραξία από τη συναλλαγή της Ευρώπη Holdings με την Credia Bank εκτιμάται ότι αγγίζει τα 60 εκατ. ευρώ.

???? Το project σχεδόν διπλασίασε την αξία του σε έναν χρόνο, δικαιώνοντας όσους συμμετείχαν στην αύξηση κεφαλαίου του Μαΐου 2025 και πίστεψαν έγκαιρα στη στρατηγική της Ευρώπη Holdings.

???? Η επιστροφή κεφαλαίου των 45,5 εκατ. ευρώ, ή 0,31 ευρώ ανά μετοχή, λειτουργεί ως πρόσθετη «προίκα» για τους μετόχους πριν από την ολοκλήρωση της συμφωνίας.

???? Η Credia Bank αποκτά ασφαλιστική με εξαιρετικά ισχυρό δείκτη φερεγγυότητας 366%, στοιχείο που ενισχύει το προφίλ της στον χώρο του bancassurance.

???? Η διατήρηση της διοικητικής ομάδας δείχνει ότι οι αγοραστές αγοράζουν όχι μόνο περιουσιακά στοιχεία, αλλά και τεχνογνωσία, δίκτυο και εκτελεστική ικανότητα.

???? Για τον επενδυτή, το deal δείχνει πως οι κρυμμένες υπεραξίες σε συμμετοχές μπορούν να ξεκλειδωθούν γρήγορα όταν υπάρχει σωστό timing

???? Η Intracom ενισχύει το επενδυτικό της αφήγημα ως όμιλος που δημιουργεί αξία μέσα από στοχευμένες συμμετοχές

???? Το bancassurance γίνεται πλέον βασικός μοχλός ανάπτυξης για τη Credia Bank και μπορεί να προσφέρει επαναλαμβανόμενα έσοδα υψηλότερης ποιότητας

➡️ Συμβουλές Black Box:

???? Ο επενδυτής βλέπει αγορά χωρίς γενικευμένη ορμή, αλλά με ισχυρές επιλεκτικές κινήσεις

???? Η CrediaBank, η ΔΕΗ, ο ΑΔΜΗΕ και ο όμιλος ΒΙΟ παραμένουν τα βασικά σημεία παρακολούθησης

???? Η αργία της Wall Street τη Δευτέρα μπορεί να κρατήσει την αγορά σε πιο προσεκτικό ρυθμό

???? ΔΕΗ: Το Καμπανάκι μιας Νέας Εποχής

⚡ Η ΔΕΗ βγαίνει στο προσκήνιο της ελληνικής κεφαλαιαγοράς με έντονο συμβολισμό. Το καμπανάκι στο Euronext Athens από τον Γιώργο Στάσση δεν είναι απλώς τελετουργική κίνηση, αλλά σήμα μετάβασης σε νέα επενδυτική φάση.

???? Η αύξηση κεφαλαίου των 4,25 δισ. ευρώ, με προσφορές άνω των 18 δισ. ευρώ, επιβεβαιώνει την ισχυρή εμπιστοσύνη διεθνών θεσμικών και μεγάλων επενδυτικών κεφαλαίων στη στρατηγική της εταιρείας.

???? Η αναμενόμενη κεφαλαιοποίηση κοντά στα 11,5 δισ. ευρώ τοποθετεί πλέον τη ΔΕΗ στις κορυφαίες εισηγμένες της αγοράς, σε πλήρη αντίθεση με την εικόνα αδυναμίας προηγούμενων ετών.

⚫ Black Box Εκτίμηση: Η ΔΕΗ αλλάζει πίστα

⚡ Η εικόνα της ΔΕΗ σήμερα θυμίζει περισσότερο ευρωπαϊκό ενεργειακό growth story παρά παραδοσιακή κρατική utility εταιρεία. Η υπερκάλυψη της ΑΜΚ και η ποιότητα των επενδυτών δείχνουν ότι μεγάλα διεθνή χαρτοφυλάκια «αγοράζουν» όχι μόνο τα σημερινά μεγέθη, αλλά κυρίως τον ρόλο που μπορεί να αποκτήσει η εταιρεία στην ενεργειακή μετάβαση της Νοτιοανατολικής Ευρώπης.

???? Η αγορά φαίνεται να προεξοφλεί ότι τα νέα κεφάλαια θα επιταχύνουν την ανάπτυξη σε ΑΠΕ, αποθήκευση και δίκτυα, τομείς που προσφέρουν υψηλότερες αποτιμήσεις και πιο σταθερές ταμειακές ροές. Παράλληλα, η ένταξη ισχυρών ξένων funds αυξάνει τη διεθνή προβολή της μετοχής και πιθανόν ανοίγει δρόμο για μεγαλύτερη συμμετοχή σε ευρωπαϊκούς δείκτες.

⚠️ Ωστόσο, όσο μεγαλώνει η αποτίμηση, τόσο αυξάνονται και οι απαιτήσεις της αγοράς. Οι επενδυτές πλέον θα περιμένουν γρήγορη υλοποίηση έργων, ισχυρή κερδοφορία και πειθαρχία στο κόστος.

➡️Συμβουλές Black Box:

???? Το ζητούμενο είναι η εκτέλεση του επενδυτικού πλάνου χωρίς υπερβολές στο κόστος

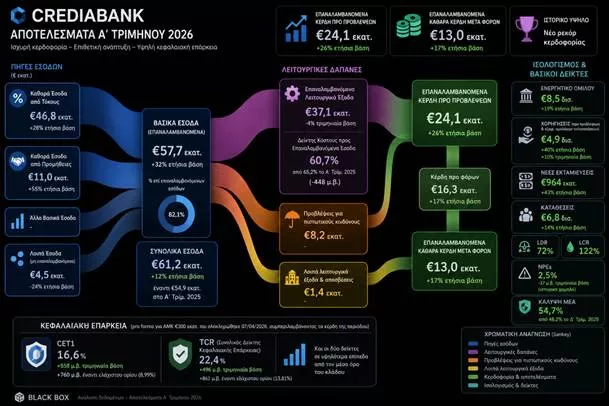

???? CrediaBank: Το 2026 ξεκινά με ιστορικές επιδόσεις

???? Η CrediaBank δείχνει ότι η στρατηγική του 2026 αποδίδει, καθώς το α΄ τρίμηνο κατέγραψε ιστορικά υψηλές επιδόσεις σε κερδοφορία, χρηματοδοτήσεις και πιστωτική επέκταση.

???? Τα επαναλαμβανόμενα κέρδη προ προβλέψεων ανήλθαν στα €24,1 εκατ., αυξημένα κατά 26%, ενώ τα καθαρά κέρδη διαμορφώθηκαν στα €13 εκατ., με άνοδο 17%.

???? Οι νέες εκταμιεύσεις έφτασαν τα €964 εκατ., σημειώνοντας αύξηση 43%, με βασικό μοχλό τις μικρομεσαίες επιχειρήσεις και τις σύνθετες χρηματοδοτήσεις.

???? Η καθαρή πιστωτική επέκταση σχεδόν διπλασιάστηκε στα €459 εκατ., επιβεβαιώνοντας ότι η τράπεζα κερδίζει μερίδια σε έναν ανταγωνιστικό κλάδο.

???? Το χαρτοφυλάκιο χορηγήσεων εκτινάχθηκε στα €4,9 δισ., με αύξηση 40%, δηλαδή με ρυθμό περίπου πέντε φορές υψηλότερο από τον τραπεζικό κλάδο.

????️ Οι καταθέσεις ξεπέρασαν τα €6,8 δισ., αυξημένες κατά 14%, διατηρώντας ισχυρή ρευστότητα και στηρίζοντας την επόμενη φάση ανάπτυξης.

➡️ Εκτίμηση Black Box:

⚡ Η εικόνα της CrediaBank θυμίζει περισσότερο τράπεζα σε φάση μεταβατική μεγέθυνσης παρά παραδοσιακή μικρομεσαία ελληνική τράπεζα. Οι ρυθμοί αύξησης δανείων, προμηθειών και ενεργητικού δείχνουν ότι η διοίκηση επιχειρεί επιθετική επέκταση πριν ωριμάσει πλήρως ο νέος τραπεζικός κύκλος στην Ελλάδα.

???? Το πιο θετικό στοιχείο είναι ότι η ανάπτυξη δεν γίνεται εις βάρος της ποιότητας ενεργητικού. Αντίθετα, το NPE στο 2,5% είναι εξαιρετικά χαμηλό για τράπεζα που “τρέχει” πιστωτική επέκταση σχεδόν διπλάσια της αγοράς. Αυτό δείχνει ότι μέχρι στιγμής οι χορηγήσεις γίνονται με σχετική πειθαρχία.

???? Η μεγάλη αύξηση κεφαλαίου αλλάζει επίπεδο την τράπεζα. Με CET1 στο 16,6%, η CrediaBank αποκτά ισχυρό “μαξιλάρι” για να χρηματοδοτήσει εξαγορές, ανάπτυξη στη Μάλτα και ψηφιακό μετασχηματισμό χωρίς άμεση ανάγκη νέων κεφαλαίων. Η αγορά συνήθως επιβραβεύει τέτοιες τράπεζες όταν αποδειχθεί ότι μπορούν να μετατρέψουν την ανάπτυξη σε διατηρήσιμη κερδοφορία.

???? Το μεγάλο στοίχημα πλέον είναι η HSBC Malta. Αν η ενσωμάτωση πετύχει χωρίς λειτουργικά προβλήματα και χωρίς πίεση στην ποιότητα δανείων, η CrediaBank μπορεί να μετατραπεί σε περιφερειακό τραπεζικό παίκτη με πολύ υψηλότερη αποτίμηση από σήμερα. Αν όμως υπάρξουν καθυστερήσεις ή αυξημένο κόστος ενσωμάτωσης, η αγορά πιθανότατα θα γίνει πιο επιφυλακτική.

➡️ Συμβουλές Black Box:

???? Η αγορά πιθανότατα θα συνεχίσει να παρακολουθεί αν η υψηλή πιστωτική ανάπτυξη μπορεί να διατηρηθεί χωρίς αύξηση κινδύνου.

???? Η ενσωμάτωση της HSBC Malta θα αποτελέσει βασικό τεστ εκτέλεσης για τη διοίκηση τα επόμενα τρίμηνα.

???? Η ενίσχυση των εσόδων από προμήθειες μπορεί να λειτουργήσει ως καταλύτης για υψηλότερες αποτιμήσεις στο μέλλον.

???? Η ισχυρή κεφαλαιακή επάρκεια δημιουργεί περιθώρια για νέες εξαγορές και επιθετικότερη επέκταση.

⚡ ΑΔΜΗΕ: Η αύξηση κεφαλαίου ανοίγει τον δρόμο για δίκτυο 6 δισ. ευρώ

???? Ο ΑΔΜΗΕ μπαίνει σε έναν νέο επενδυτικό κύκλο, με σχέδιο 6 δισ. ευρώ έως το 2029 και επίκεντρο τις ηλεκτρικές διασυνδέσεις που αλλάζουν τον ενεργειακό χάρτη της χώρας. Το book building για την αύξηση κεφαλαίου του 1 δισ. ευρώ αναμένεται στα τέλη Ιουνίου, με συμμετοχή του Δημοσίου, στοιχείο που ενισχύει την εμπιστοσύνη της αγοράς.

????️ Οι διασυνδέσεις Δωδεκανήσων και Βορείου Αιγαίου αποτελούν έργα-κλειδιά, καθώς μειώνουν την εξάρτηση των νησιών από ακριβές μονάδες και ανοίγουν χώρο για περισσότερες ΑΠΕ.

???? Η διεθνής διάσταση, με το GRITA 2 και πιθανές συνδέσεις με Τουρκία και Αλβανία, ενισχύει τον ρόλο της Ελλάδας ως ενεργειακής πύλης.

⚫ Black Box Εκτίμηση:

⚡ Ο ΑΔΜΗΕ δείχνει να μετατρέπεται από έναν κλασικό διαχειριστή δικτύου σε έναν από τους σημαντικότερους ενεργειακούς επενδυτικούς παίκτες της ΝΑ Ευρώπης.

???? Η αγορά εστιάζει κυρίως στον υπερδιπλασιασμό της Ρυθμιζόμενης Περιουσιακής Βάσης (RAB), καθώς αυτό δημιουργεί ορατότητα σε έσοδα και ταμειακές ροές για πολλά χρόνια. Σε περιβάλλον αυξημένης ζήτησης ηλεκτρικής ενέργειας και επέκτασης των ΑΠΕ, ο ΑΔΜΗΕ αποκτά χαρακτηριστικά “compounder” για μακροπρόθεσμα κεφάλαια.

???? Παράλληλα, οι διεθνείς διασυνδέσεις μπορούν να προσδώσουν γεωπολιτική υπεραξία στη χώρα και να ενισχύσουν τη στρατηγική σημασία του ομίλου.

➡️Συμβουλές Black Box:

???? Ο αναγνώστης να βλέπει τον ΑΔΜΗΕ ως ρυθμιζόμενο αναπτυξιακό story

???? Το βασικό στοίχημα είναι η επιτυχής εκτέλεση των έργων

???? Η αύξηση του RAB είναι ο πυρήνας της μελλοντικής κερδοφορίας

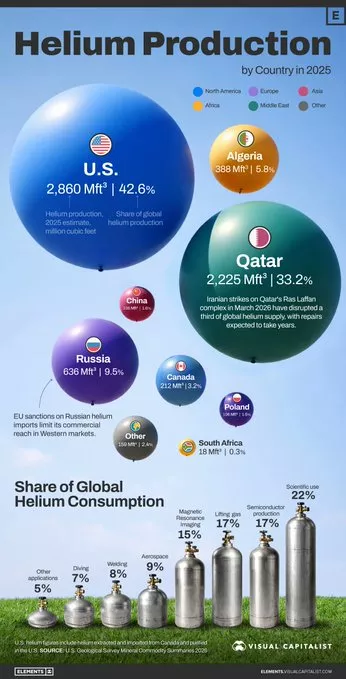

???? Ήλιο: Η “Αόρατη” Πρώτη Ύλη που Κινεί την Τεχνολογική Επανάσταση

???? Το ήλιο εξελίσσεται σε μία από τις πιο στρατηγικές πρώτες ύλες της νέας εποχής, καθώς χωρίς αυτό δεν μπορούν να λειτουργήσουν κρίσιμες βιομηχανίες όπως τα ημιαγωγά, οι μαγνητικοί τομογράφοι, η αεροδιαστημική και οι εφαρμογές τεχνητής νοημοσύνης. Η εικόνα της παγκόσμιας παραγωγής δείχνει ξεκάθαρα πόσο συγκεντρωμένη είναι η αγορά, με τις ΗΠΑ και το Κατάρ να ελέγχουν σχεδόν το 76% της συνολικής παραγωγής.

⚠️ Το πρόβλημα είναι πως η αγορά ηλίου δεν λειτουργεί σαν μια “κανονική” αγορά εμπορευμάτων. Οι υποδομές είναι εξαιρετικά εξειδικευμένες, η μεταφορά δύσκολη και οι εναλλακτικές περιορισμένες. Οι κυρώσεις στη Ρωσία και η κρίση στο Κατάρ μετά τα ιρανικά πλήγματα αποκάλυψαν πόσο εύθραυστη είναι η παγκόσμια αλυσίδα εφοδιασμού.

???? Η αυξανόμενη ζήτηση από AI data centers, chips και ιατρική τεχνολογία πιθανότατα θα οδηγήσει σε νέα γεωπολιτική αξία για το ήλιο, αντίστοιχη με αυτή που είχε το LNG ή οι σπάνιες γαίες. Όποιος ελέγχει κρίσιμες πρώτες ύλες του μέλλοντος αποκτά τεχνολογική και βιομηχανική ισχύ.

???? AS Company: Ανθεκτική ανάπτυξη με έμφαση στα own branded προϊόντα

Η AS Company ξεκίνησε το 2026 με θετικό πρόσημο, καταγράφοντας αύξηση πωλήσεων κατά 10,48% και ενίσχυση EBITDA κατά 21,5%, εξέλιξη που δείχνει ότι η στρατηγική ενίσχυσης των own branded προϊόντων αρχίζει να αποδίδει ουσιαστικά. Το περιθώριο EBITDA στο 20,56% θεωρείται ιδιαίτερα ισχυρό για τον κλάδο παιχνιδιών και ειδών lifestyle, επιβεβαιώνοντας καλύτερο έλεγχο κόστους και υψηλότερες αποδόσεις ανά προϊόν.

???? Η αυξημένη συμμετοχή των own branded προϊόντων, που ήδη προσεγγίζει το 40% των πωλήσεων, λειτουργεί ως βασικός μοχλός βελτίωσης κερδοφορίας και διαφοροποίησης από τον ανταγωνισμό. Παράλληλα, οι κατηγορίες baby και kidult/lifestyle δημιουργούν προοπτικές μεγαλύτερης ανθεκτικότητας απέναντι στη μεταβλητότητα της αγοράς παιχνιδιών.

➡️ Εκτίμηση Black Box:

Η AS Company δείχνει να περνά σε μια πιο ώριμη φάση ανάπτυξης, όπου το βασικό ζητούμενο δεν είναι μόνο η αύξηση πωλήσεων αλλά κυρίως η ενίσχυση της κερδοφορίας και των περιθωρίων. Η άνοδος του EBITDA κατά 21,5% και η διατήρηση υψηλού περιθωρίου πάνω από 20% αποτελούν ισχυρή ένδειξη ότι η στρατηγική μετατόπισης προς own branded προϊόντα αποδίδει.

???? Αν η εταιρεία καταφέρει τα επόμενα χρόνια να αυξήσει τη συμμετοχή των own branded κοντά στο 50%, τότε μπορεί να δει ακόμη μεγαλύτερη βελτίωση μικτού περιθωρίου, καλύτερες ταμειακές ροές και υψηλότερη αποτίμηση από την αγορά. Παράλληλα, οι κατηγορίες kidult, lifestyle και baby δημιουργούν πρόσβαση σε κοινό με μεγαλύτερη καταναλωτική αντοχή και καλύτερα περιθώρια κέρδους.

???? Η μεγάλη πρόκληση παραμένει η διεθνής εφοδιαστική αλυσίδα, καθώς το αυξημένο μεταφορικό κόστος και οι γεωπολιτικές εντάσεις μπορούν να πιέσουν τα περιθώρια. Επιπλέον, η εταιρεία παραμένει αρκετά εξαρτημένη από την πορεία της κατανάλωσης και την εποχικότητα.

???? Παρ’ όλα αυτά, η ισχυρή ρευστότητα, η χαμηλή μόχλευση και η σταθερή μερισματική πολιτική δημιουργούν εικόνα αμυντικής μικρομεσαίας εταιρείας με δυνατότητα σταδιακής αναβάθμισης της αποτίμησής της τα επόμενα χρόνια.

➡️Συμβουλές Black Box:

???? Η βελτίωση περιθωρίων δείχνει ποιοτική ανάπτυξη και όχι απλή αύξηση πωλήσεων

???? Τα own branded προϊόντα συνήθως προσφέρουν υψηλότερη κερδοφορία και μεγαλύτερο έλεγχο τιμών

???? Η εποχικότητα του Πάσχα πιθανόν μεταφέρει μέρος της ζήτησης και στο Β’ τρίμηνο

???? Η μερισματική πολιτική λειτουργεί ως σημαντικό «μαξιλάρι» σε περιόδους μεταβλητότητας

????⚡ Η Κίνα «Ηλεκτροδοτεί» την Αφρική και Χτίζει Γεωπολιτική Αυτοκρατορία

???? Η Κίνα μετατρέπεται σταδιακά στον μεγαλύτερο ενεργειακό χρηματοδότη της Αφρικής, δημιουργώντας ένα νέο γεωοικονομικό δίκτυο επιρροής σε ολόκληρη την ήπειρο. Σύμφωνα με τα στοιχεία, 35 αφρικανικές χώρες έχουν λάβει κινεζικά δάνεια για έργα ενέργειας, από πετρέλαιο και φυσικό αέριο μέχρι υδροηλεκτρικά, δίκτυα μεταφοράς και ανανεώσιμες πηγές.

⚡ Η στρατηγική του Πεκίνου δεν περιορίζεται μόνο στην εξασφάλιση πρώτων υλών. Η Κίνα «χτίζει» ενεργειακές υποδομές, αποκτώντας μακροπρόθεσμη πολιτική και οικονομική επιρροή σε περιοχές με τεράστιες ανάγκες ανάπτυξης. Παράλληλα, πολλές αφρικανικές οικονομίες εξαρτώνται όλο και περισσότερο από κινεζική χρηματοδότηση και τεχνολογία.

????️ Ξεχωρίζουν έργα σε πετρέλαιο και LNG στη Νιγηρία, την Αγκόλα και το Σουδάν, ενώ υδροηλεκτρικά και δίκτυα μεταφοράς κυριαρχούν στην Κεντρική και Ανατολική Αφρική.

???? Η εικόνα δείχνει πως η ενεργειακή μάχη του μέλλοντος δεν αφορά μόνο την παραγωγή ενέργειας, αλλά και τον έλεγχο των υποδομών, των δανείων και της γεωπολιτικής επιρροής.

⚛️ Οι ΗΠΑ επενδύουν δισεκατομμύρια στους κβαντικούς υπολογιστές

???? Η αμερικανική κυβέρνηση σχεδιάζει επενδύσεις ύψους 2 δισ. δολαρίων στον κλάδο των κβαντικών υπολογιστών, αποκτώντας συμμετοχές σε εννέα εταιρείες στρατηγικής σημασίας, μεταξύ των οποίων η IBM και η GlobalFoundries.

???????? Ο βασικός στόχος είναι η ενίσχυση της εγχώριας παραγωγής, η θωράκιση των εφοδιαστικών αλυσίδων και η μείωση της εξάρτησης από την Κίνα σε κρίσιμες τεχνολογίες.

???? Η IBM αναμένεται να λάβει περίπου 1 δισ. δολάρια, ενώ η GlobalFoundries περίπου 375 εκατ. δολάρια. Στο πρόγραμμα συμμετέχουν επίσης οι D-Wave Quantum, PsiQuantum, Rigetti Computing και άλλες νεοφυείς εταιρείες του κλάδου.

⚠️ Παρά τον ενθουσιασμό, η εμπορική αξιοποίηση της τεχνολογίας παραμένει μακρινή. Ο CEO της Nvidia, Jensen Huang, εκτιμά ότι πραγματικά χρήσιμοι κβαντικοί υπολογιστές ίσως αργήσουν ακόμη δύο δεκαετίες.

➡️ Συμβουλές Black Box:

???? Οι κβαντικοί υπολογιστές αποτελούν περισσότερο ένα μακροπρόθεσμο γεωπολιτικό και τεχνολογικό στοίχημα παρά μια άμεση επενδυτική ευκαιρία

???? Η κρατική στήριξη δείχνει ότι οι ΗΠΑ αντιμετωπίζουν πλέον την τεχνολογία ως θέμα εθνικής ασφάλειας

???? Οι επενδυτές χρειάζεται να διαχωρίζουν τον ενθουσιασμό της αγοράς από τον πραγματικό χρονικό ορίζοντα εμπορικής αξιοποίησης

⚡???? «Έξυπνοι» Μετρητές: Η ψηφιακή επανάσταση του ΔΕΔΔΗΕ στην Αττική

⚡ Ο ΔΕΔΔΗΕ επιταχύνει την ενεργειακή μετάβαση της χώρας, προχωρώντας δυναμικά στην εγκατάσταση «έξυπνων» μετρητών ηλεκτρικής ενέργειας, με την Αττική να βρίσκεται στο επίκεντρο του σχεδιασμού. Το έργο, ύψους περίπου 1,16 δισ. ευρώ, θεωρείται από τα σημαντικότερα βήματα εκσυγχρονισμού του ελληνικού δικτύου διανομής ηλεκτρικής ενέργειας.

???? Ήδη έχουν εγκατασταθεί πάνω από 1,5 εκατ. ψηφιακοί μετρητές, ενώ ο στόχος φτάνει τα 2,2 εκατ. έως το τέλος του 2026. Οι νέες συσκευές επιτρέπουν αυτόματη καταγραφή καταναλώσεων, απομακρυσμένες συνδέσεις και διακοπές παροχών, μειώνοντας λειτουργικά κόστη και βελτιώνοντας την αποδοτικότητα του δικτύου.

????️ Παράλληλα, οι καταναλωτές αποκτούν σχεδόν σε πραγματικό χρόνο εικόνα της ενεργειακής τους συμπεριφοράς, γεγονός που μπορεί να ενισχύσει την εξοικονόμηση ενέργειας και να ανοίξει τον δρόμο για πιο ευέλικτα και προσωποποιημένα τιμολόγια.

???? Κρίσιμο ρόλο θα διαδραματίσει και το σύστημα Meter Data Management, το οποίο θα επεξεργάζεται τεράστιο όγκο δεδομένων κατανάλωσης, δημιουργώντας τις βάσεις για ένα πιο «έξυπνο», διαφανές και τεχνολογικά αναβαθμισμένο ενεργειακό σύστημα.

⚙️???????? Η Bosch σηματοδοτεί το τέλος μιας εποχής στη γερμανική βιομηχανία

???? Η απόφαση της Bosch να καταργήσει έως το 2030 περίπου 22.000 θέσεις εργασίας στη Γερμανία δεν μοιάζει με ένα απλό πρόγραμμα περικοπών. Πρόκειται για μια βαθιά στρατηγική αναδίπλωση ενός από τους ιστορικότερους βιομηχανικούς πυλώνες της Ευρώπης, καθώς η μετάβαση από τους κινητήρες εσωτερικής καύσης στην ηλεκτροκίνηση αλλάζει βίαια τις ισορροπίες.

???? Η Βάδεν-Βυρτεμβέργη, η παραδοσιακή «καρδιά» της αυτοκινητοβιομηχανίας, βρίσκεται στο επίκεντρο των πιέσεων. Μόνο στην περιοχή της Στουτγκάρδης περίπου 240.000 θέσεις εργασίας εξαρτώνται άμεσα ή έμμεσα από τον κλάδο του αυτοκινήτου, ενώ οι προμηθευτές κινδυνεύουν με επιπλέον 90.000 έως 100.000 απώλειες θέσεων εργασίας τα επόμενα χρόνια.

⚡ Το μεγαλύτερο πρόβλημα δεν είναι μόνο η ηλεκτροκίνηση, αλλά το γεγονός ότι οι νέες επενδύσεις σε software, μπαταρίες και τεχνολογία κατευθύνονται ολοένα και περισσότερο εκτός Γερμανίας, λόγω υψηλού ενεργειακού κόστους, φορολογικής πίεσης και αυξημένης γραφειοκρατίας.

???? Η Bosch ουσιαστικά εκπέμπει ένα ηχηρό μήνυμα: η ευρωπαϊκή βιομηχανική υπεροχή δεν θεωρείται πλέον δεδομένη. Και αυτό ίσως αποτελεί την πιο σοβαρή προειδοποίηση για τη μελλοντική ανταγωνιστικότητα της γερμανικής οικονομίας.

????????️ Επιστολές αναγνωστών

Αύξηση Μετοχικού Κεφαλαίου ΑΔΜΗΕ

Καλησπέρα σας κ. Στούπα,

Παρακολουθώ την αρθρογραφία σας καθημερινά και συμφωνούμε σε πολλά από αυτά που γράφεται.

Είμαι ένας μικροεπενδυτής στο ΧΑΑ όπου κατέχω 200 μετοχές της ΑΔΜΗΕ Συμμετοχών Α.Ε.

Σχετικά με την ΑΜΚ του ΑΔΜΗΕ διαβάζω ότι η ΑΔΜΗΕ Α.Ε. που δεν είναι εισηγμένη θα προχωρήσει σε ΑΜΚ με τιμή μετοχής για τις νέες μετοχές 1 ευρώ/μετοχή.

Η ΑΔΜΗΕ Συμμετοχών θα χρειαστεί να συνεισφέρει το 51% του 1 δις που χρειάζεται η ΑΔΜΗΕ Α.Ε.

Αυτό σημαίνει πως η ΑΜΚ της ΑΔΜΗΕ συμμετοχών που είναι η εισηγμένη εταιρεία θα είναι σε αυτή τη τιμή, του ενός ευρώ ανά μετοχή;

Για αυτό και το ράλι της μετοχής το τελευταίο διάστημα;

Ευχαριστώ πολύ για το χρόνο σας.

Σε περίπτωση δημοσίευσης παρακαλώ μόνο τα αρχικά μου.

Α.Π.

Kind regards,

Απάντηση: Καλησπέρα σας κ. Π.,

ευχαριστώ για τα καλά σας λόγια.

Από όσο γνωρίζουμε μέχρι στιγμής, η αύξηση κεφαλαίου αφορά την μη εισηγμένη ΑΔΜΗΕ Α.Ε. και όχι απευθείας την εισηγμένη ΑΔΜΗΕ Συμμετοχών.

Η τιμή του 1 ευρώ ανά μετοχή που αναφέρετε αφορά την ονομαστική αξία ή την εσωτερική αποτίμηση της μη εισηγμένης εταιρείας στο πλαίσιο της διαδικασίας και όχι την τιμή στην οποία θα μπορούσε να γίνει τυχόν ΑΜΚ της εισηγμένης.

Συνήθως σε τέτοιες περιπτώσεις η τιμή διάθεσης τοποθετείται με έκπτωση σε σχέση με την αγορά, αλλά όχι σε επίπεδα που θα προκαλούσαν ακραία απομείωση της αξίας των παλαιών μετόχων.

Η ΑΜΚ της εισηγμένης θα είναι για 530 εκατ. προκειμένου να καλύψει τη συμμετοχή της στην ΑΜΚ της ΑΔΜΗΕ.

Το πρόσφατο ράλι της μετοχής πιθανότατα συνδέεται περισσότερο με:

- Το ενδιαφέρον που προκάλεσε η ζήτηση για την πρόσφατη ΑΜΚ της ΔΕΗ.

τις μεγάλες επενδύσεις διασυνδέσεων,

την αναβάθμιση του ενεργειακού ρόλου της χώρας,

τις προοπτικές αυξημένων ρυθμιζόμενων εσόδων,

αλλά και την προσδοκία συμμετοχής ισχυρών θεσμικών επενδυτών στο νέο επενδυτικό κύμα.

Βέβαια, όσο πλησιάζουν οι τελικές ανακοινώσεις για τη δομή χρηματοδότησης, η αγορά θα αρχίσει να τιμολογεί πιο συγκεκριμένα και τον πιθανό βαθμό dilution για τους υφιστάμενους μετόχους.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.