== sync, corrected by elderman == @elder man

???? When she was right... very early

???; I wrote the day before yesterday that two of the column's favorite shares in the last ten years, Eldorado Gold (EGO) and Coeur Mining (CDE), seem to have completed the last upward cycle and confirmed a correction pattern.

???; Some asked me whether they should short out the shares and thus gold and silver. I strongly disagree with such practices and never introduce them.

???? The reason is that demeaning speculation, if it doesn't synchronize properly, can prove disastrous. The experience of legendary fund manager Stan Druckenmiller is characteristic and deeply teaching.

At the end of 1999 the legendary fund manager Stan Druckenmiller was convinced that Nasdaq's bubble had escaped all logic. Internet companies without profits were valued billions and the market looked like a massive financial mismatch.

???? So he decided to do the «logic»: aggressively shorting NASDAQ and dot-com shares. Only the bubble continued to swell for months. The market was rising almost parabolically every day and the damage was running.

???? He has admitted he lost about $600 million, although his analysis finally proved to be correct. A few months later the dot-com bubble collapsed and Nasdaq sank nearly 78% in the following years.

???; History stayed as one of Wall Street's largest courses:

The market can remain unreasonable longer than one can remain solvent.

➡️Black Box Tips:

???; bubbles usually collapse later than most expect.

???; Proper timing in markets often proves more important than correct analysis

???; Parabolic markets can destroy even top investors before they are justified

???; Risk management is often a greater advantage than predicting the crisis

In the markets «very early» It can cost as much as the «completely wrong»

?????? Bond markets flash red

⚠️ Η απόδοση του 30ετούς αμερικανικού ομολόγου εκτινάχθηκε στο 5,19%, επίπεδο που είχε να εμφανιστεί από το 2007, λίγο πριν τη μεγάλη χρηματοπιστωτική κρίση. Η εξέλιξη αυτή αποτελεί ίσως τον σημαντικότερο κίνδυνο για την αμερικανική οικονομία, παρότι η πλειονότητα των πολιτών δεν αντιλαμβάνεται ακόμη τι σημαίνει.

???? Όταν οι αποδόσεις των κρατικών ομολόγων ανεβαίνουν τόσο έντονα, αυξάνεται το κόστος δανεισμού για ολόκληρη την οικονομία. Το αμερικανικό δημόσιο πληρώνει περισσότερους τόκους, οι επιχειρήσεις δανείζονται ακριβότερα και τα νοικοκυριά βλέπουν στεγαστικά, πιστωτικές κάρτες και καταναλωτικά δάνεια να γίνονται δυσβάσταχτα.

???? Το πρόβλημα γίνεται ακόμη μεγαλύτερο επειδή το αμερικανικό χρέος έχει εκτοξευθεί πάνω από τα $36 τρισ. Κάθε νέα άνοδος στις αποδόσεις σημαίνει εκατοντάδες δισεκατομμύρια επιπλέον τόκων, δημιουργώντας έναν φαύλο κύκλο ελλειμμάτων και νέου δανεισμού.

???? Παράλληλα, τα υψηλά yields πιέζουν τις αποτιμήσεις σε μετοχές, ακίνητα και τεχνολογικές εταιρείες που είχαν στηριχθεί επί χρόνια στο «φθηνό χρήμα» της εποχής μηδενικών επιτοκίων.

???? Οι αγορές ουσιαστικά προειδοποιούν πως η εποχή του δωρεάν χρήματος έχει τελειώσει και ότι το επόμενο μεγάλο σοκ ίσως προέλθει όχι από τις μετοχές, αλλά από την ίδια την αγορά κρατικών ομολόγων.

➡️Black Box Tips:

???? Η άνοδος των αποδόσεων συχνά προηγείται περιόδων οικονομικής επιβράδυνσης και αυξημένης μεταβλητότητας

???? Οι επιχειρήσεις με υψηλό δανεισμό συνήθως πιέζονται περισσότερο σε περιβάλλον ακριβού χρήματος

???? Οι τράπεζες και οι ασφαλιστικές σε ορισμένες περιπτώσεις ευνοούνται από υψηλότερα επιτόκια, αλλά όχι όταν προκαλείται κρίση χρέους

???? Οι επενδυτές παρακολουθούν ιδιαίτερα το όριο του 5%-5,5% στις αμερικανικές αποδόσεις ως πιθανό σημείο πίεσης για τις αγορές

???? Η αγορά ομολόγων πολλές φορές «βλέπει» την κρίση νωρίτερα από τις μετοχές

???????????? Όπισθεν του Ταμπλό: ???? Alpha Bank: ⚡ ΔΕΗ: ✈️ ΑΡΑΙΓ: ???? ΙΝΛΙΦ: ???? +ΜΕΖΖ: ???? Credia: ???? ΕΛΧΑ: ????️ ΑΣΚΟ: ???? ΒΙΟΣΚ: ???? EVR: ????️ ΙΝΤΚΑ: ???? ΥΚΝΟΤ: ????️ ΦΡΛΚ:

???? Χρηματιστήριο Αθηνών: Αντίδραση μετά την πίεση

???????? Στην καθ΄ημας Ανατολή η χθεσινή συνεδρίαση τα είχε όλα. Ξεκίνησε με πτώση και έκλεισε με δυναμική επάνοδο…

???? Ο τραπεζικός δείκτης γύρισε θεαματικά από απώλειες άνω του 1% σε άνοδο περίπου 1%, στις 2.504 μονάδες, δίνοντας το σήμα και στην υπόλοιπη αγορά.

???? Η πίεση των προηγούμενων ημερών συνδέθηκε με μεταφορά ρευστότητας προς την ΑΜΚ της ΔΕΗ, κυρίως από μετοχές που είχαν υπεραποδώσει, όπως οι τράπεζες και ο όμιλος Βιοχάλκο.

???? Καθώς η ΑΜΚ της ΔΕΗ ολοκληρώνεται, η πίεση αυτή φαίνεται να περιορίζεται, με τους τίτλους που δέχθηκαν τις μεγαλύτερες ρευστοποιήσεις να εμφανίζουν έντονη ανάκαμψη.

???? Η ΔΕΗ ανακοίνωσε ότι το κατώτατο όριο τιμής για τις νέες μετοχές διαμορφώνεται στα 18,63 ευρώ, ενώ το συνολικό ποσό της αύξησης ανέρχεται στα 4,25 δισ. ευρώ.

???? Alpha Bank: The 3,51 ευρώ, δεν είναι πλέον η βαθιά υποτιμημένη τράπεζα των προηγούμενων ετών, αλλά εξακολουθεί να εμφανίζει ελκυστικό επενδυτικό προφίλ. Με ενσώματη λογιστική αξία 3,31 ευρώ ανά μετοχή, διαπραγματεύεται περίπου στις 1,06 φορές την καθαρή θέση, επίπεδο λογικό για τράπεζα με RoTBV 12,6%.

???? Τα προσαρμοσμένα κέρδη α΄ τριμήνου στα 221 εκατ. ευρώ δείχνουν ετησιοποιημένη κερδοφορία κοντά στα 884 εκατ. ευρώ, με P/E περίπου 9,2 φορές. Η εικόνα ενισχύεται από αύξηση εξυπηρετούμενων δανείων 11%, προμηθειών 29%, δείκτη NPE 3,7% και CET1 14,7%.

???? Κρίσιμη είναι η στροφή σε δραστηριότητες υψηλότερων προμηθειών, με Alpha Trust και UniCredit να ενισχύουν τη διαφοροποίηση εσόδων.

⚡ ΔΕΗ: Ηγεμονική παρουσία και στη χθεσινή συνεδρίαση. Με περί το 1 εκατ. χαρτιά και τη μετοχή να γράφει κάποια στιγμή και τιμή περί τα € 20,30

✈️ ΑΡΑΙΓ: Η αγορά διάβασε καλά τα αποτελέσματα του α τριμήνου, αξιολόγησε ως προσωρινές τις ζημιές και ψηφίζει σε μια καλύτερη συνέχεια στο δεύτερο τρίμηνο.

????️Καθώς όμως έχουμε να κάνουμε με συναρτήσεις που εμπεριέχουν ενεργειακό και γεωπολιτικό ρίσκο. Ας είμαστε εγκρατείς…

???? ΙΝΛΙΦ: Ξανά στο προσκήνιο λόγω και της κινητικότητας στον κλάδο τον οποίο οι τράπεζες βλέπουν ως ξερολούκουμο…

????Το διάγραμμα των ήπιων πλαγιοκαθοδικών κινήσεων με τις απότομες ανοδικές κινήσεις που μοιάζουν με «αγκίστρωμα» του ψαρά είναι χαρακτηριστικό.

???? +ΜΕΖΖ: Σύντροφοι και συν-επενδυτές τους ευαγούς της Λεωφόρου Αθηνών στις αγορές δεν μπορούμε να βγάλουμε άκρη με αυτά που καταλαβαίνουμε θα βγάλουμε με αυτά που δεν καταλβαίνουμε;

???? Credia: Η αύξηση ολοκληρώθηκε, το ταμείο γέμισε οι ειδήσεις έρχονται…

The CREDIA, που υπεραπέδιδε όλη την ημέρα έναντι των λοιπών τραπεζικών μετοχών, συνιστά ένα από τα πιο ελπιδοφόρα στοιχήματα αυτόν τον καιρό.

???? ΕΛΧΑ: Η μετοχή χρειάζεται σύντομα να περάσει πάνω από τα € 5 γιατί αλλιώς από πάτωμα το καθιστά ταβάνι…

????️ ΑΣΚΟ: Πετρέλαιο emoticon στα παιγνίδια; Λόγω του καυσίμου που θα χρειαστεί για τη συνέχεια…

???? ΒΙΟΣΚ: Έχει να κάνει κίνηση από πέρυσι όταν από τα €1,5 εκτοξεύθηκε στα 3,5. Τώρα έχει περιέλθει κάτω από τα 3. Ο βροχερός καιρός φέτος δεν ευνοεί τα σενάρια λειψυδρίας..

???? EVR: Η κινητικότητα εντός και εκτός της συνεδρίασης επιβεβαιώνει όσα ακούγονται σαν εξελίξεις…

????️ ΙΝΤΚΑ: Η κινητικότητα εντός και εκτός της συνεδρίασης επιβεβαιώνει όσα ακούγονται σαν εξελίξεις…

???? ΥΚΝΟΤ: Ούριος ο άνεμος μετά την ολοκλήρωση της ΑΜΚ. Στα σχέδια είναι η δημιουργία στόλου ξηρού φορτίου..

????️ FRLK: Αρνητικό πρόσημο χθες με τριπλάσιο όγκο συναλλαγών. Η αγορά δεν αντέδρασε θετικά στα αποτελέσματα. Αυτό είναι φανερό. Αλλά…

???? The Fourlis βρίσκεται σε κρίσιμο σημείο: η αγορά καλείται να αποφασίσει αν πρόκειται για ένα προσωρινά πιεσμένο growth story ή για όμιλο που μπορεί να μετατρέψει την ανάπτυξη σε σταθερή κερδοφορία.

⚙️ Η διοίκηση δείχνει πειθαρχία, με έμφαση στον έλεγχο κόστους, στην αναδιοργάνωση της εφοδιαστικής αλυσίδας και στη βελτίωση της λειτουργικής αποδοτικότητας.

???? Σε αρνητικό σενάριο, η αδύναμη κατανάλωση και οι επενδυτικές πιέσεις μπορεί να κρατήσουν χαμηλά την αποτίμηση.

???? Αν όμως οι συνέργειες φανούν από το 2027 και το Foot Locker επιταχύνει την ανάπτυξη, η Fourlis μπορεί να επιστρέψει σε υψηλότερα EBITDA, περιθώρια και χρηματοροές.

⚡ ΔΕΗ: Ψήφος εμπιστοσύνης από την αφρόκρεμα των funds

???? Η ΑΜΚ της PPC εξελίχθηκε σε ισχυρή διεθνή ψήφο εμπιστοσύνης, καθώς στο βιβλίο προσφορών εμφανίστηκαν ονόματα βαριάς θεσμικής εμβέλειας, όπως BlackRock, Blackstone, QIA και Capital Group.

???? Οι προσφορές εκατοντάδων εκατομμυρίων δείχνουν ότι τα μεγάλα χαρτοφυλάκια δεν βλέπουν απλώς μια ελληνική εταιρεία κοινής ωφέλειας, αλλά ένα ενεργειακό growth story με ευρωπαϊκές διαστάσεις.

???? Το ενδιαφέρον εστιάζει στις ΑΠΕ, στις ενεργειακές υποδομές, στην απολιγνιτοποίηση και στο νέο πεδίο των data centers, που μπορεί να προσθέσει διαφορετική ποιότητα ανάπτυξης.

???? Η συμμετοχή εξειδικευμένων funds, όπως το Covalis Capital, ενισχύει την εικόνα ότι η ΔΕΗ μπαίνει πλέον στα ραντάρ επενδυτών που αναζητούν utilities με μετασχηματισμό και προοπτική.

???? Euronext Athens: Η Αθήνα μπαίνει στον ευρωπαϊκό πυρήνα

????️ Η ενοποίηση της Euronext Athens προχωρά βάσει σχεδίου, με κομβικό ορόσημο τη μετάβαση στην πλατφόρμα Optiq τον Ιούνιο του 2027.

⚙️ Η μετονομασία του Χρηματιστηρίου Αθηνών σε Euronext Athens και το νέο τεχνολογικό κέντρο στην Αθήνα ενισχύουν τον ρόλο της ελληνικής αγοράς ως χρηματοοικονομικού και τεχνολογικού κόμβου.

???? Τα EBITDA του ομίλου αυξήθηκαν 15,2%, στα 339 εκατ. ευρώ, με σημαντική συμβολή και από την Αθήνα.

➡️Black Box Tips:

???? Το κρίσιμο στοίχημα είναι η αύξηση ρευστότητας και επενδυτικού βάθους

???? Euronext: Το χρηματιστήριο που κοιτάζει το 24/7 trading

???? Το Euronext δηλώνει έτοιμο να περάσει σε 24ωρη διαπραγμάτευση μετοχών, αν η αγορά το ζητήσει. Ο CEO Στεφάν Μπουζνά αναγνωρίζει ότι τα κρυπτονομίσματα και τα ψηφιακά assets έχουν αλλάξει τις προσδοκίες των επενδυτών, ειδικά των νεότερων που συναλλάσσονται από κινητό.

➡️ Black Box Tips:

???? Το 24ωρο trading αυξάνει την ευελιξία, αλλά και τον κίνδυνο χαμηλής ρευστότητας

???? Για τον επενδυτή, η πρόσβαση δεν σημαίνει πάντα καλύτερη απόφαση

⚡ ΑΔΜΗΕ: Η ΑΜΚ των διασυνδέσεων και του νέου ενεργειακού χάρτη

???? Ο ΑΔΜΗΕ μπαίνει σε κομβική φάση, καθώς η μεγάλη Share capital increase συνδέεται άμεσα με το δεκαετές επενδυτικό πρόγραμμα για τις ηλεκτρικές διασυνδέσεις και την αναβάθμιση του εθνικού δικτύου.

???? Το χρηματοδοτικό σχήμα προβλέπει 630 εκατ. ευρώ από δημόσιους πόρους, μαζί με επιπλέον EUR 150 million από διαθέσιμα της ΔΕΣ ΑΔΜΗΕ, ώστε να στηριχθούν έργα στρατηγικής σημασίας.

???? Οι διασυνδέσεις, όπως της Κρήτης και το έργο Ελλάδας–Κύπρου, δεν είναι απλώς τεχνικά project. Μειώνουν το κόστος ρεύματος, ενισχύουν την ενεργειακή ασφάλεια και επιτρέπουν μεγαλύτερη διείσδυση των ΑΠΕ.

???? Το μεγάλο στοίχημα είναι η ταχύτερη ανάπτυξη αποθήκευσης ενέργειας, ώστε η φθηνή πράσινη παραγωγή να μη χάνεται, αλλά να αξιοποιείται προς όφελος καταναλωτών και οικονομίας.

➡️Black Box Tips:

???? Ο αναγνώστης αξίζει να βλέπει την ΑΜΚ όχι ως λογιστική κίνηση, αλλά ως επένδυση υποδομής με μακροχρόνιο αποτύπωμα

???? Το βασικό κλειδί είναι αν τα έργα θα υλοποιηθούν γρήγορα, εντός κόστους και με ευρωπαϊκή χρηματοδοτική στήριξη

???????? HSBC: Νέα ώθηση στις ελληνικές τράπεζες από τα επιτόκια και τα υψηλά περιθώρια κερδοφορίας

Οι αναλυτές της HSBC διατηρούν ξεκάθαρα θετική στάση απέναντι στις ελληνικές συστημικές τράπεζες, επαναλαμβάνοντας σύσταση buy για ολόκληρο τον κλάδο και βλέποντας σημαντικά περιθώρια ανόδου στις αποτιμήσεις.

Η Alpha Bank παραμένει με τιμή-στόχο τα €4,85 και upside 36%, η Eurobank ανεβαίνει στα €4,80 με upside 31%, η National Bank of Greece διατηρεί στόχο τα €18,45 με άνοδο 34%, ενώ η Piraeus Bank ξεχωρίζει με τιμή-στόχο €12,10 και το υψηλότερο περιθώριο ανόδου, στο 48%.

???? Καθοριστικός παράγοντας για την αλλαγή στάσης αποτελεί το νέο σενάριο της HSBC για την πορεία των επιτοκίων της European Central Bank, με εκτίμηση για αύξηση 75 μονάδων βάσης στο δεύτερο εξάμηνο του 2026 λόγω ενεργειακού πληθωρισμού.

???? Οι ελληνικές τράπεζες ωφελούνται ιδιαίτερα, καθώς διαθέτουν μεγάλο ποσοστό καταθέσεων χαμηλού κόστους και δανειακά χαρτοφυλάκια κυμαινόμενου επιτοκίου, γεγονός που επιτρέπει τη γρήγορη μεταφορά της ανόδου επιτοκίων στα καθαρά έσοδα από τόκους.

➡️Black Box Tips:

???? Οι υψηλές τιμές-στόχοι δείχνουν ότι οι ξένοι οίκοι εξακολουθούν να βλέπουν discount στις ελληνικές τράπεζες

???? Το σενάριο υψηλότερων επιτοκίων ενισχύει βραχυπρόθεσμα την κερδοφορία του κλάδου

???????? Alpha Bank: Ισχυρό ξεκίνημα το 2026 με επίκεντρο τις προμήθειες και το wealth management

???? H τράπεζα μπήκε δυναμικά στο 2026, καταγράφοντας αύξηση βασικών εσόδων κατά 11,5% και επιβεβαιώνοντας πως το νέο μοντέλο κερδοφορίας της αποκτά πλέον πιο σταθερά και επαναλαμβανόμενα χαρακτηριστικά. Η σημαντική άνοδος των εσόδων από προμήθειες (+29%) και η συνεχής ενίσχυση των καθαρών εσόδων από τόκους αποτελούν τις βασικές κινητήριες δυνάμεις της επίδοσης.

???? Ιδιαίτερο ενδιαφέρον παρουσιάζει η στρατηγική στροφή προς wealth management, bancassurance και επενδυτικές υπηρεσίες μέσω εξαγορών όπως η Alpha Trust και η συνεργασία με την UniCredit, που ενισχύουν τα capital-light έσοδα και δημιουργούν προϋποθέσεις υψηλότερης αποδοτικότητας τα επόμενα χρόνια.

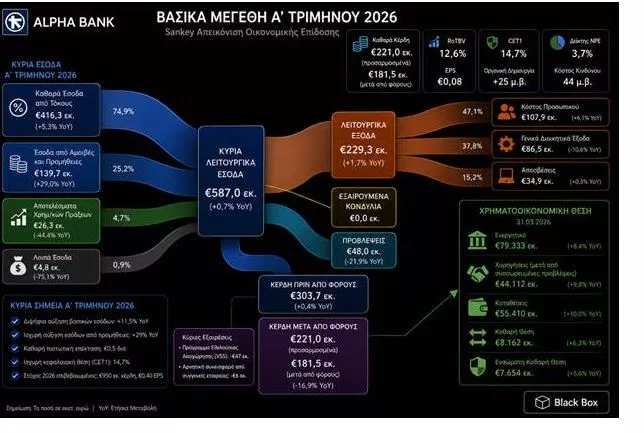

Alpha Bank – Αξιολόγηση Α’ Τριμήνου 2026

???? Κερδοφορία – Μικτή Εικόνα

The Προσαρμοσμένα Καθαρά Κέρδη διαμορφώθηκαν στα €221,0 εκατ., έναντι €234,4 εκατ. στο Α’ τρίμηνο 2025 (-5,7% YoY) και €225,1 εκατ. στο Δ’ τρίμηνο 2025 (-1,8% QoQ). Η πτώση δεν είναι ανησυχητική — αντικατοπτρίζει κυρίως υψηλότερο φόρο εισοδήματος (+10,1% YoY) και ελαφρά αύξηση λειτουργικών εξόδων, όχι αδυναμία στον πυρήνα.

✅ Δυνατά Σημεία

Κύρια Έσοδα από Τραπεζικές Εργασίες: €556,0 εκατ. (+10,4% YoY, +1,2% QoQ) — ισχυρή επίδοση. Ο κορμός της τράπεζας παραμένει σε τροχιά ανάπτυξης.

-Καθαρό Έσοδο Τόκων: €416,3 εκατ. (+5,3% YoY) — ανθεκτικό παρά τη μείωση επιτοκίων ECB

-Έσοδα από Αμοιβές: €139,7 εκατ. (+29,0% YoY) — εντυπωσιακή επιτάχυνση, δείχνει διαφοροποίηση εσόδων

-Χορηγήσεις: €44,1 δισ. (+9,8% YoY) — δυναμική πιστωτική επέκταση

-Καταθέσεις: €55,4 δισ. (+10,0% YoY) — σταθερή ρευστότητα

-Ενεργητικό: €79,3 δισ. (+8,4% YoY)

-Καθαρή Θέση: €8,16 δισ. (+6,3% YoY)

⚠️ Σημεία Προσοχής

-Ζημίες Απομείωσης: €48,0 εκατ. (βελτίωση -7,0% YoY), αλλά το -21,9% QoQ δείχνει αύξηση από το Δ’ τρίμηνο 2025 — άξιο παρακολούθησης για την ποιότητα χαρτοφυλακίου

-Λοιπά Κονδύλια: -€6,0 εκατ. (από +€17,4 εκατ. στο Δ’ τρίμηνο 2025) — μεταβλητά στοιχεία

-Επίπτωση ΜΕΑ: +€10,1 εκατ. στο Q1 ’26 (έναντι -€12,1 εκατ. στο Q1 ’25) — θετική μεταστροφή

-Γενικά & Διοικητικά Έξοδα: +9,6% YoY — κόστος που τρέχει γρηγορότερα από ό,τι θα ήθελαν

???? Συνολική Εκτίμηση

Η Alpha Bank παρουσιάζει υγιή λειτουργική δυναμική — ο πυρήνας εσόδων αναπτύσσεται, η χρηματοδότηση επεκτείνεται και τα έξοδα NPL βελτιώνονται. Η YoY πτώση στα καθαρά κέρδη οφείλεται κυρίως σε φορολογική επιβάρυνση και εφάπαξ στοιχεία, όχι σε δομική αποδυνάμωση.

Το Κύριο Αποτέλεσμα προ Προβλέψεων στα €331,4 εκατ. (+9,4% YoY) είναι η πιο καθαρή ένδειξη: η τράπεζα κερδίζει περισσότερα πριν τα «χτυπήματα». Αυτό είναι το σημαντικό.

⚡???? ΔΕΗ: Από το ρεύμα στις τηλεπικοινωνίες

⚡ Η είσοδος της ΔΕΗ στη σταθερή τηλεφωνία αποτελεί στρατηγική κίνηση που ενισχύει σημαντικά τη θέση της στην αγορά τηλεπικοινωνιών. Με ιδιαίτερα ανταγωνιστικές τιμές σε συνδυασμό με δίκτυο οπτικών ινών FTTH, η εταιρεία επιχειρεί να πιέσει τους παραδοσιακούς παρόχους και να αυξήσει τα μερίδιά της σε μια αγορά όπου οι καταναλωτές αναζητούν πλέον υψηλές ταχύτητες και χαμηλότερο κόστος.

???? Το βασικό όφελος για τη ΔΕΗ είναι πως αποκτά πιο ολοκληρωμένη σχέση με το νοικοκυριό, αυξάνοντας το customer loyalty και δημιουργώντας δυνατότητες για μελλοντικά bundled πακέτα ενέργειας και τηλεπικοινωνιών. Παράλληλα, η επιθετική τιμολογιακή πολιτική μπορεί να επιταχύνει την εμπορική διείσδυση του FiberGrid και να ενισχύσει τα επαναλαμβανόμενα έσοδα.

⚠️ Τα ρίσκα όμως παραμένουν σημαντικά. Οι τηλεπικοινωνίες είναι κλάδος υψηλών επενδύσεων, έντονου ανταγωνισμού και χαμηλών περιθωρίων. Οι παραδοσιακοί παίκτες διαθέτουν ισχυρό πλεονέκτημα μέσω 4play πακέτων με κινητή και τηλεόραση, ενώ ένας πιθανός πόλεμος τιμών μπορεί να πιέσει την κερδοφορία όλων των εμπλεκομένων. Επιπλέον, η ταχεία επέκταση δικτύων απαιτεί μεγάλες κεφαλαιακές δαπάνες και άψογη εκτέλεση.

Συμβουλές Black Box:

???? Οι επενδυτές που παρακολουθούν τη ΔΕΗ πιθανόν να εστιάζουν πλέον όχι μόνο στην ενέργεια αλλά και στη δυνατότητα μετατροπής της σε πολυ-utility όμιλο με σταθερές επαναλαμβανόμενες ταμειακές ροές.

???? Η επιθετική τιμολόγηση μπορεί να αυξήσει γρήγορα πελατολόγιο και μερίδια αγοράς, όμως σε πρώτη φάση ενδέχεται να πιέσει τα περιθώρια κερδοφορίας μέχρι να επιτευχθούν οικονομίες κλίμακας.

???? Οι παραδοσιακοί πάροχοι πιθανόν να απαντήσουν με προσφορές και εκπτώσεις, κάτι που μπορεί να οδηγήσει σε νέο κύκλο ανταγωνισμού τιμών στην αγορά.

???? Η πιθανή μελλοντική σύζευξη ενέργειας, internet και smart home υπηρεσιών θα μπορούσε να αποτελέσει το πραγματικό στρατηγικό πλεονέκτημα της εταιρείας τα επόμενα χρόνια.

????️ Υποδομές: Το ασφαλές καταφύγιο της UBS

???? Η UBS στρέφει το ενδιαφέρον της στις ευρωπαϊκές υποδομές, καθώς η άνοδος των 10ετών ομολόγων σε ΗΠΑ και Ευρώπη περιορίζει τα περιθώρια αποτίμησης των μετοχών.

????️ Οι motorways εμφανίζονται πιο ανθεκτικοί από τα αεροδρόμια, λόγω ισχυρότερης δυνατότητας μετακύλισης του πληθωρισμού και του κόστους. Η Ferrovial ξεχωρίζει για την τιμολογιακή της δύναμη, ενώ Eiffage και Vinci στηρίζονται σε συμβάσεις συνδεδεμένες με τον πληθωρισμό.

✈️ Στα αεροδρόμια, οι πιο «ασφαλείς» επιλογές θεωρούνται ο Διεθνής Αερολιμένας Αθηνών, η ADP και η Aena.

????️ Η Αθήνα ξεχωρίζει επειδή περίπου 74% του EBITDA προέρχεται από ρυθμιζόμενες δραστηριότητες, με τέλη συνδεδεμένα με τον HICP, προσφέροντας ορατότητα και προστασία από την αβεβαιότητα.

➡️Black Box Tips:

???? Ο αναγνώστης βλέπει τις υποδομές ως αμυντικό χαρτί σε περιβάλλον υψηλών αποδόσεων

???? Η ισχύς τιμολόγησης γίνεται πλέον σημαντικότερη από την απλή ανάπτυξη

???? Ο ΔΑΑ ξεχωρίζει επειδή έχει πιο προβλέψιμο και λιγότερο κυκλικό μοντέλο εσόδων

???? Euronext: Ισχυρό τρίμηνο με ελληνική ώθηση

????️ The Euronext ξεκίνησε δυναμικά το 2026, με καθαρά κέρδη €192,3 εκατ. and προσαρμοσμένο EBITDA €343,2 εκατ., επιβεβαιώνοντας την ανθεκτικότητα του μοντέλου της. Τα έσοδα αυξήθηκαν κατά 15,3%, στα €528,5 εκατ., με το 56% να προέρχεται από δραστηριότητες μη συνδεδεμένες με όγκους συναλλαγών.

???? Ιδιαίτερη σημασία έχει η άνοδος στις κεφαλαιαγορές, στα data solutions, στις υπηρεσίες τίτλων και στις αγορές μετοχών, όπου καταγράφηκε αύξηση 28,1%. Η δυναμική της ελληνικής αγοράς και η ενσωμάτωση του Euronext Athens ενισχύουν το αφήγημα.

➡️Black Box Tips:

???? Η αύξηση εσόδων με υψηλό περιθώριο EBITDA δείχνει ποιοτική ανάπτυξη

???? GSI: Το καλώδιο που αλλάζει την ενεργειακή σκακιέρα

⚡ Το Great Sea Interconnector μπαίνει σε κρίσιμη καμπή, καθώς η μελέτη κόστους–οφέλους για τη διασύνδεση Κύπρου–Ισραήλ βρίσκεται στην τελική ευθεία. Η ολοκλήρωσή της θα αποτελέσει τον οδηγό για τις αποφάσεις χρηματοδότησης, επιμερισμού κόστους και ρυθμιστικής ανάκτησης της επένδυσης.

???? Σε αντίθεση με το σκέλος Κρήτη–Κύπρος, που έχει ευρωπαϊκή στήριξη, το τμήμα Κύπρος–Ισραήλ θα στηριχθεί κυρίως σε ρυθμιζόμενες χρεώσεις, άρα το οικονομικό μοντέλο είναι καθοριστικό.

???????? Για το Ισραήλ, το έργο έχει στρατηγική αξία, καθώς δημιουργεί την πρώτη άμεση ηλεκτρική γέφυρα με την Ευρώπη. Για την Κύπρο, ενισχύει την ενεργειακή ασφάλεια και μειώνει την απομόνωση.

???????? BriQ Properties: Ανθεκτική ανάπτυξη με έμφαση στα logistics και τις νέες επενδύσεις

Η BriQ Properties συνεχίζει να εμφανίζει σταθερή αναπτυξιακή πορεία στο πρώτο τρίμηνο του 2026, ενισχύοντας τόσο την κερδοφορία όσο και την αξία του χαρτοφυλακίου της.

???? Το χαρτοφυλάκιο ακινήτων αυξήθηκε στα €288 εκατ., με τα logistics να ενισχύουν περαιτέρω τη βαρύτητά τους στο 35% του συνόλου, στοιχείο που δείχνει τη στρατηγική στροφή προς ακίνητα με υψηλή ζήτηση και καλύτερες αποδόσεις.

????️ Η αγορά νέου οικοπέδου στη Μεταμόρφωση και η ολοκλήρωση του project “AENORA Offices” ενισχύουν το αναπτυξιακό pipeline της εταιρείας για τα επόμενα χρόνια. Παράλληλα, η σημαντική αύξηση καθαρών κερδών κατά 21,3% και η άνοδος του FFO κατά 14,9% επιβεβαιώνουν τη βελτίωση της λειτουργικής αποτελεσματικότητας.

???? Θετικό στοιχείο αποτελεί και η χαμηλή μόχλευση, με LTV στο 36,6%, ενώ η αντιστάθμιση σχεδόν όλου του επιτοκιακού κινδύνου προστατεύει την εταιρεία σε ένα περιβάλλον αυξημένων επιτοκίων και γεωπολιτικής αβεβαιότητας.

➡️Black Box Tips:

???? Παρά τη μείωση του αριθμού ακινήτων σε σχέση με πέρυσι, τα έσοδα από μισθώματα διατηρήθηκαν σχεδόν αμετάβλητα, στοιχείο που δείχνει βελτίωση στην ποιότητα και στις αποδόσεις των επενδύσεων.

???? Η σημαντική άνοδος σε καθαρά κέρδη (+21,3%), FFO (+14,9%) και κέρδη ανά μετοχή καταδεικνύει καλύτερη λειτουργική αποδοτικότητα και χαμηλότερο χρηματοοικονομικό κόστος. Θετικό στοιχείο αποτελεί επίσης η αντιστάθμιση σχεδόν όλου του επιτοκιακού κινδύνου, σε μια περίοδο αυξημένης αβεβαιότητας.

???? Η μετοχή δείχνει να αποκτά χαρακτηριστικά πιο ώριμης και αμυντικής ΑΕΕΑΠ με έμφαση στη σταθερή μερισματική απόδοση και στη συνετή ανάπτυξη

✈️ AEGEAN: Ανθεκτικότητα μέσα σε καταιγίδα καυσίμων και γεωπολιτικού ρίσκου

Παρά την εκτόξευση του κόστους καυσίμων λόγω της κρίσης στα Στενά του Ορμούζ και τις αναστολές πτήσεων στη Μέση Ανατολή, ο όμιλος κατέγραψε αύξηση 5% στον κύκλο εργασιών στα €320,7 εκατ. και ενίσχυση του EBITDA στα €46,6 εκατ..

???? Η επιβατική κίνηση αυξήθηκε κατά 4% στα 3,2 εκατ. επιβάτες, με τον συντελεστή πληρότητας να παραμένει υψηλός στο 80,8%, στοιχείο που δείχνει πως η ζήτηση για ταξίδια παραμένει ανθεκτική παρά την ενεργειακή αβεβαιότητα.

???? Οι ζημιές μετά φόρων διευρύνθηκαν στα €21,7 εκατ., κυρίως λόγω αρνητικών συναλλαγματικών αποτιμήσεων και όχι εξαιτίας λειτουργικής επιδείνωσης. Παράλληλα, η εταιρεία διατηρεί εξαιρετικά ισχυρή ρευστότητα ύψους €891,6 εκατ., ακόμη και μετά την αποπληρωμή ομολογιακού €200 εκατ.

????️ Η συνέχιση των παραλαβών νέων A321neo ενισχύει τη μακροπρόθεσμη ανταγωνιστικότητα μέσω χαμηλότερης κατανάλωσης καυσίμων και καλύτερης λειτουργικής αποδοτικότητας.

???? Οι αυξημένες ζημιές μετά φόρων δεν προβληματίζουν ιδιαίτερα σε αυτή τη φάση, καθώς προέρχονται κυρίως από λογιστικές συναλλαγματικές αποτιμήσεις και όχι από επιδείνωση της βασικής δραστηριότητας. Αντίθετα, η ισχυρή ρευστότητα των €891,6 εκατ., ακόμη και μετά την αποπληρωμή ομολογιακού €200 εκατ., αποτελεί σημαντικό πλεονέκτημα.

???? Το βασικό ρίσκο πλέον εντοπίζεται στο κόστος καυσίμων λόγω της κρίσης στα Στενά του Ορμούζ, με το β’ τρίμηνο να αναμένεται πιο απαιτητικό. Ωστόσο, η ανθεκτική καλοκαιρινή ζήτηση και η ενίσχυση του στόλου με νέα A321neo δημιουργούν προϋποθέσεις ώστε η εταιρεία να διατηρήσει ισχυρή ανταγωνιστική θέση και το 2026.

➡️ Black Box Tips:

???? Η ισχυρή ρευστότητα λειτουργεί ως βασική ασπίδα απέναντι στη μεταβλητότητα του ενεργειακού κόστους

???? Ο νέος στόλος μειώνει σταδιακά την έκθεση σε ακριβότερα καύσιμα και ενισχύει τα περιθώρια κερδοφορίας

???? Η ανθεκτικότητα της τουριστικής ζήτησης παραμένει ο σημαντικότερος καταλύτης για το 2026

???? Οι εξελίξεις στη Μέση Ανατολή και στις τιμές πετρελαίου θα καθορίσουν την πορεία του δεύτερου τριμήνου

????⚔️ Από τα Ηλεκτρικά Αυτοκίνητα στα Όπλα

????⚔️ Η γερμανική αυτοκινητοβιομηχανία βλέπει πλέον την άμυνα ως σανίδα σωτηρίας και νέο πεδίο ανάπτυξης. Με το Βερολίνο να προγραμματίζει αμυντικές δαπάνες άνω των 108 δισ. ευρώ μόνο για το 2026, κολοσσοί όπως η Mercedes-Benz και η Volkswagen στρέφονται ολοένα περισσότερο προς τη στρατιωτική τεχνολογία και τα αμυντικά συστήματα.

???????? Η κρίση στην ευρωπαϊκή αυτοκινητοβιομηχανία, η πτώση πωλήσεων και το τεράστιο κόστος της ηλεκτροκίνησης ωθούν τους ομίλους να αναζητήσουν νέες πηγές εσόδων. Η παραγωγή στρατιωτικών οχημάτων, εξαρτημάτων και συστημάτων υποστήριξης φαίνεται να προσφέρει αυτή τη διέξοδο.

????️???? Η Ευρώπη εισέρχεται σε περίοδο επανεξοπλισμού επιπέδων Ψυχρού Πολέμου και οι βιομηχανίες που διαθέτουν τεχνογνωσία, εργοστάσια και αλυσίδες παραγωγής αποκτούν στρατηγικό πλεονέκτημα. Για πολλές εταιρείες, η άμυνα δεν αποτελεί πλέον απλώς συμπληρωματική δραστηριότητα, αλλά πιθανό νέο πυλώνα κερδοφορίας.

???? Fourlis: Ισχυρές πωλήσεις, μεταβατική κερδοφορία

???? Όμιλος Fourlis ξεκίνησε το 2026 με ισχυρή εμπορική δυναμική, καθώς οι πωλήσεις αυξήθηκαν 12,6% στα €133,1 εκατ., ενώ το μικτό κέρδος ενισχύθηκε 11,1% στα €61,3 εκατ.

⚙️ Η εικόνα της κερδοφορίας είναι πιο σύνθετη. Τα περιθώρια πιέστηκαν από κόστη επέκτασης, επενδύσεις μετασχηματισμού, πληθωριστικές πιέσεις και δυσκολίες στη Ρουμανία.

???? Ισχυρό σημείο παραμένει ο κλάδος Αθλητικών Ειδών, με άνοδο πωλήσεων 24,9%, λόγω INTERSPORT και Foot Locker. Η IKEA κινήθηκε πιο ήπια αλλά σταθερά, με αύξηση 6,1%.

???? Οι προοπτικές είναι θετικές, αλλά το 2026 είναι χρονιά επενδύσεων και κόστους. Τα ουσιαστικά οφέλη από κεντρικοποίηση, ψηφιακά συστήματα και οικονομίες κλίμακας αναμένονται κυρίως από το 2027.

➡️ Black Box Tips:

???? Ο αναγνώστης βλέπει εταιρεία με ανάπτυξη πωλήσεων, αλλά όχι ακόμη πλήρη μετατροπή της σε κέρδη

???? Το στοίχημα βρίσκεται στο αν ο μετασχηματισμός θα φέρει λειτουργική μόχλευση από το 2027

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.