Last update 14:10

of Manos Hachladakis

On positive ground, Athens Avenue returns after a corrective week, as the investment mood looks upgraded after STOXX also upgraded this Greek market to a developed one, while PPC continues to monopolize transactions

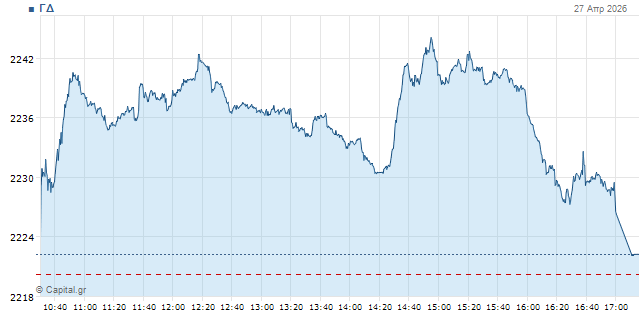

In particular, the General Index moves at 2,233 units with +0.6% and the turnover at 93m euros, while 14 million pieces have been moved.

The banking index is boosted by 0.6% at 2,573 units, the FTSE of high capitalization is rising 0.65% to 5,664 units, as well as FTSEM of the middle moving at 2,910 units with +0.3%.

After a clear corrective week with losses of 3.86% for the DG and 5.83% for the DTP, Athens Avenue returns to trade with the climate internationally to be kept cautious, as the weekend went without development on the front of the Middle East war.

Although a prospect of reopening the Washington-Tehran dialogue had emerged on Friday, with the Iranian Foreign Minister's journey Aragchi in Pakistan, this ultimately did not go on, with President Trump canceling on his part the respective mission of Kusner and Whitkov saying that communications are no longer needed by life.

However, the picture shows that diplomatic processes are continuing in the background, with Axios talking about Iran's new proposal in the US which includes opening up Hormuz and transferring talks on the nuclear programme to a later stage.

From there on to Athens, attention remains to PPC, which on Friday made its own trades of a gross value of 96.8m euros in the aftermath of the forthcoming 4 billion-euro MFF mammoth.

Following the announcement, the title's value was initially found to retreat lower than all 17 euros (16.95) but in the process it was felt to back down the pressures, ending higher than 18 euros in the closure (18.10 to -2.84%).

Today, the title continues to monopolize transactions with a steady upward course.

In addition, just before the opening of the meeting STOXX announced that The Greek market will be upgraded to a Developed Market (from Emerging) with effect from the beginning of the sitting on Monday, September 21, 2026. A development which is considered to favour banks mainly, since investors in developed markets usually invest through sectoral indicators such as STOXX Banks.

Moves on the dashboard

Over 34m euros the turnover in PPC's title with 5 packages totaling 699 thousand pieces (1.7m euros) that have changed hands at prices all over 18.1 euros, from 18.15 euros to 18.38 in a transaction for 68 mm pieces after 13:30.

Similarly, the value of the share on the board is set at 18.39 euros with +1.6%, while orders have been issued up to 18.45 (+1.93%).

From there allwyn stands out with +2,6% and turnover over 4.3 million euros, Biocos with a 3.7% jump to 13,60 and Cenergy with +3% to 21.62.

The other of the Biocoal Group, ELHA, follows with +1,9% while profits of more than 1% in the 25th are still noted by EYDAP, Lambda, Optima and Aegean, for which today is the last trading day before the cut-off of a dividend of EUR 0,90 per share.

Systemic banks have slowed down. Alpha at +0.9%, EIB and Eurobank at around +0.4%, while Piraeus is marginally negative now.

Outside DTP Credia continues unsettled with new profits of 1.7% in 1.33 euros in turnover of 2m euros.

No title in the 25-year-old marks losses above 0.6% (Coca Cola).

In mid caps stands out Intracom's 8.2% rally, with Austriacard at +4.2%.

Instead, Intralot moves correctively to -1.6%, coming from 11/12 positive meetings (9 consecutive) with cumulative +21.9%.

The total table 79 titles move upwards, versus 51 pitches.

At a technical level, according to the analysis by Elias Zachakis of Fast Finance, the market is trying to maintain the critical level of 2,200 units. As long as this lasts, there's a chance of moving towards 2,380 units. Instead, a downward split and registration lower could lead to more pronounced correction. FTSEM has taken the baton to the trend and seems to be able to make a difference for 2026 and after the peace of the last 2 years.

The image internationally

Oil prices continue further higher, approaching $110 a barrel. Brent at $106,7 with +1.3% and American WTI at $95.4 with +1.41%.

European natural gas erased some profits that it scored earlier (up to EUR 45.8) and now negotiates at EUR 44.2 per megawatt hour with -1.3 per cent.

In shares, Wall Street index contracts show marginal changes pending some developments with Iran.

Dow Jones' futures at -0.1%, S&P 500 at unchanged and Nasdaq at +0.15%.

In Europe buyers are gradually starting a lead. German DAX at +0.8%, French CAC 40 at +0.55%, British FTSE 100 at +0.2%, Italian FTSE MIB at +0.6%, Spanish IBEX 35 at +0.8% and the pan-European high capitalization of Stoxx 50 at +0.7%.

Marginal are changes in the bond market, with the yield of the ten-year US at 4.31%, the German title at 3.00% and the French at 3.65%, with the Greek at 3.77%.

Finally, metals have minor losses. Gold at $4,724 an ounce at minus 0.35% and silver at $75.9 at minus0.7%.