of Manos Hachladakis

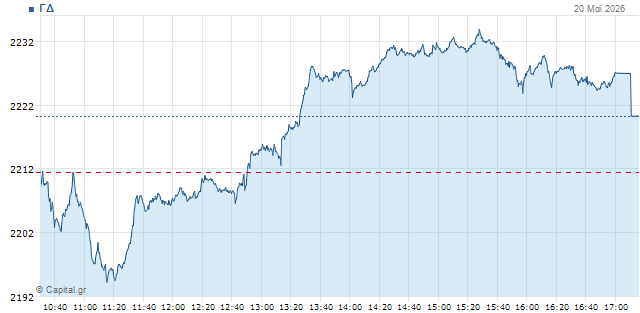

Opposite to the morning is now the image on Athens Avenue, with buyers now having full control of transactions after the DG saw prices below 2,200 units.

In particular, the General Index was found to retreat by 2,193.9 mon. But it is now increased by 0.8% to 2.230 with the turnover at EUR 130 million, and 17 million pieces have been moved.

From losses of more than 1%, the banking index is now boosted by 1% to 2,504 units, the FTSE of high capitalization is rising 0.9% to 5,655 units, as is the FTSEM of the mid-term negotiating at 2,938 units with +0.4%.

More generally, Athens Avenue completed three negative meetings yesterday and is looking for a reaction to maintain higher than the 2,200-unit zone, which were contested yesterday after Last two hours the sellers on the dashboard were fully dominated.

Typical of these days, which was also maintained in the morning, was a – reasonable because of PPC – a trend to transfer liquidity mainly from over-profit securities (banks, Biocos Group). However, as the column noted, this was something that was expected to begin to begin to be limited as the Company's PMC is completed (with impressive levels of offers), which currently goes through a spectacular spin of the titles that received the greatest pressure.

Regarding AMC, PPC informed that the "floor" for the prices of new shares is set at 18.63 euros and the amount it will raise is EUR 4.25 billion.

Otherwise, the investment event of the day – worldwide – is an announcement of the quarterly results of the Nvidia market giant, today after the closure of Wall Street, in something that could fuel the (international) technological rally.

On the critical front of the US – Iran war the situation has no development, with the two countries exchanging new threats, after US President Donald Trump said yesterday (again) ready to order bombings if no agreement is reached, while the Iranian army promised to open "new fronts" if the US resumes the war.

Moves on the dashboard

Unlike in the morning, now only one title is negative to Optima DTP with minus 0.7%.

On the contrary, Piraeus is strengthened by 2.2%, Alpha by 1.4%, Eurobank by 1.2% and Cyprus by 1.2%, while the EIB remains unchanged.

Bioco Group titles were under strong pressure this morning but are now leading the rise. Biocoal with a 4.3% jump and ELHA with +3.4% ahead of the announcement of its results, while Cenergy is strengthened by 1.3% after having been found to dive 3.75%.

PPC is kept in the foreground with a turnover of 13m while again pressing 20 euros with +1,6%.

Aegean is boosted by 2.3%, while profits of over 1% in the 25th are still recorded by Titan and GEK TERNA.

In mid caps the UAE holds a 4.56% rally at 7.27 euros, following the strong course of its motherland more Euronext (+ 4.8%) after the strong results announced by an increase in revenue over 15%.

ABax is also boosted by 2% and Profile by 3.9%.

Over the entire board now 77 shares move upwards against 51 pitches.

The image internationally

The oil market maintains calmness, as investors assess whether Trump will order new attacks on Iran.

Brent at $108.7 a barrel with minus 2.3% with the American WTI at $102.2 also with minus 1.9%.

With small changes European gas is traded, at 51.1 euros a megawatt hour with -1.3%.

In the shares, Wall Street indicators moved all three correctives yesterday, however buyers seem to be coming back to the fore today pre-session.

Dow's futures at +0.2%, S&P 500 at +0.35% and Nasdaq at +0.6%.

In Europe, the indicators after several variables end up on positive ground. German DAX at +0.4%, French CAC 40 at +0.6%, British FTSE 100 at +0.2%, Italian FTSE MIB +0.5%, Spanish IBEX 35 at +0.5% and the pan-European high capitalization of Stoxx 50 at +0.75%.

In the bond market, yields show a trend of mild de-escalation, of course, while remaining at levels of perennial high. The ten-year US at 4.64%, the German title at 3.15% and the French at 3.92%, with the Greek at 3.82%.

Finally, in metals gold continues to slide with -0.2% at $4,500 an ounce at -0.2%, while silver is reinforced against 1.2% at $76.