What European countries impose the highest and what lower taxes on the income of natural persons on gross wages? It is still the case that Greek to pay Most taxes in the European Union?

Natural persons' income tax rates differ widely across Europe, as policies and tax structures contribute to this diversification.

The level of income, the family situation and the number of dependent children play an important role in determining the percentage of gross wages paid as a tax.

Based on the report «Taxing Wages 2026» the OECD, Euronews examine the income tax rates by country.

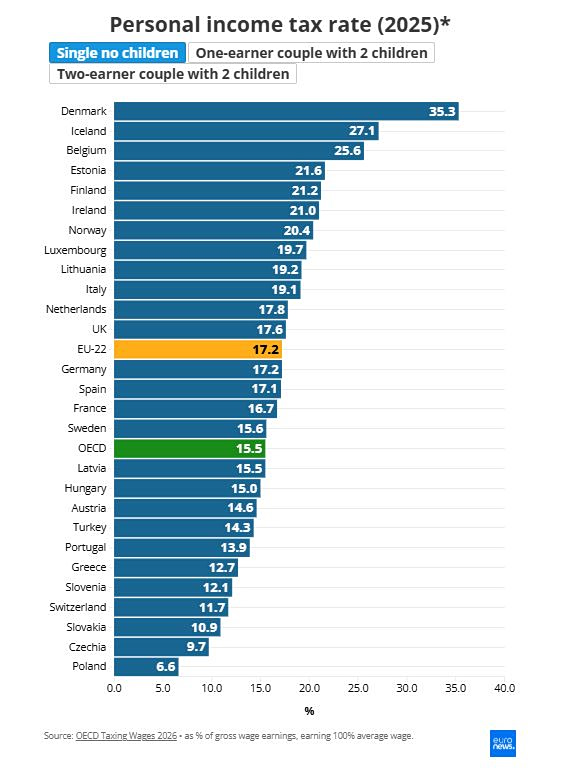

Single without children

The first scenario concerns a single person with no children, with an income equal to 100% of the average salary. In 2025, for this case, the income tax (PIT) ranges from 6.6% in Poland to 35.3% in Denmark, between 27 European countries, 22 of which are EU members.

The EU average stands at 17.2%, while the OECD average is slightly lower, at 15.5%.

Denmark is the only country to exceed 30%, while Iceland (27.1%) and Belgium (25.6%) are over 25%. The tax rates also exceed 20% in Estonia (21.6%), Finland (21.1%), Ireland (21%) and Norway (20.4%).

Between Europe's top economies, Italy (19.1%) and the United Kingdom impose taxes above the EU average, while Germany (17.2%) equalises it. Spain (17.1%) and France (16.7%) are slightly below it, as is Greece (12.7%).

Apart from Poland, the Czech Republic (9.7%) is also in one-digit percentages. Switzerland and Slovakia also remain below 12%.

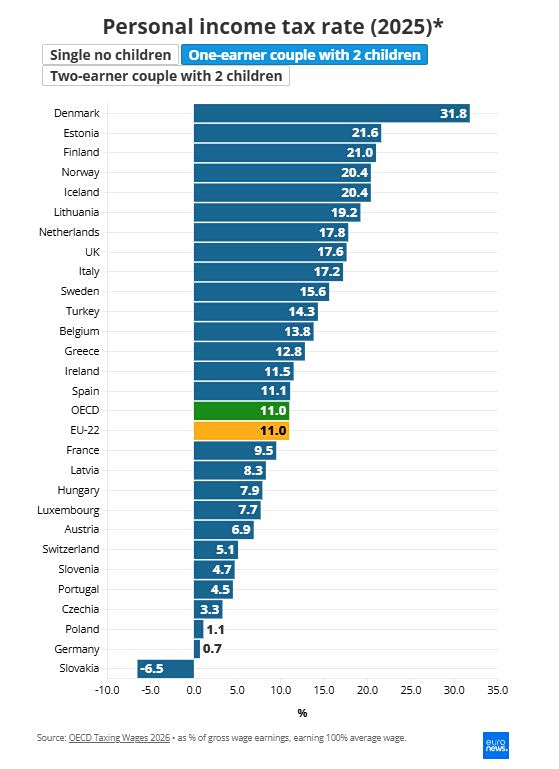

Couple with one employee and two children

In most cases, a couple with a worker and two children pay less taxes than a single without children. This is reflected in the EU average (17.2% versus 11%) and OECD (15.5% versus 11%).

In Greece, however, we pay above average (12.8%) both EU and OECD taxes.

In this scenario, income tax rates range from -6.5% in Slovakia to 31.8% in Denmark. A negative tax rate means that taxes are returned instead of being deducted. Germany is approaching this threshold, imposing only 0.7%.

A couple with one employee and two children also pay less than 5% in Poland (1.1%), the Czech Republic (3.3%), Portugal (4.5%) and Slovenia (4.7%).

In this scenario, the rate continues to exceed 20% in Estonia (21.6%), Finland (21%), Iceland (20.4%) and Norway (20.4%).

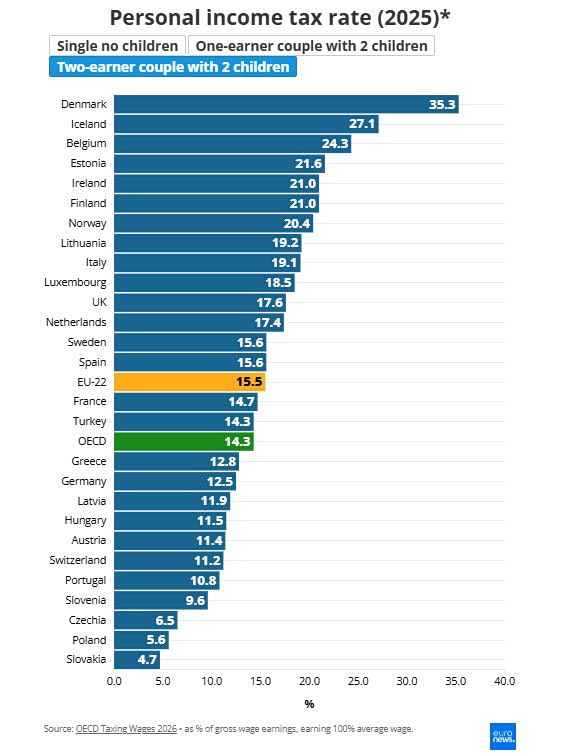

Couple with two incomes and two children

In the third scenario, a couple with two incomes and two children, where both husbands earn 100% of the average salary, pays slightly less taxes than a single person without children. Averages for EU-22 and OECD are 15.5% and 14.3% respectively, while Greece is at 12.8%.

In this scenario, rates range from 4.7% in Slovakia to 35.3% in Denmark.

Alex Mengden, an economist at the Tax Foundation, explained that, in general, in a flat income tax system, households with two children are subject to the same income tax of natural persons, regardless of whether there are one or two employees. In progressive tax systems, couples with two employees pay higher taxes.

Because the combination of taxes is important for differences between countries

Edoardo Magalini, an analyst and statistician in the OECD and also co-author of the report, highlights various reasons for differences at country level.

«Firstly, the countries have different approaches to «tax mix» In accordance with their revenue needs, the structure of their economy and the historical development of their budgetary institutions», as stated in Euronews Business.

«Some countries may rely more on the use of VAT or taxes on various types of income (such as corporate income tax, capital income tax, etc.), while others may rely more on labour taxes».

Income tax alone does not reflect the full picture

Magalini pointed out that the total tax burden on labour income also depends on payments other than the income tax of natural persons, such as social security contributions paid by both employees and employers.

For example, Denmark stands out as the country with the highest rate of income tax of natural persons. However, workers there hardly pay any social security contributions. On the other hand, France appears below the EU average, while it has a significant share of social security contributions.

The Tax Foundation's Alex Mengden also stressed that different dependence on social contributions is the main factor determining differences at country level. Social security contributions vary considerably between countries, affecting the overall percentage of net salary.

John Hurley, senior research director at Eurofound, noted that generally countries with higher rates of labour taxation also tend to have more progressive tax systems, taxing more high-paid and less or less low-paid.