Iran has shown that it is now the new leading player in the region and that US security guarantees Not only are they not enough but they may be operate destabilisingly, as the American presence introduces risks and instability to the regimes of the region

Geopolitical developments affect the global economy in real time ... and now the US does not have the power to deal with the consequences of crises that are themselves causingn.

We are already in a new era and War with Iran is probably the last thing America does as super-potential.Don't.

Although the stock market still has no «record» the major risks due to the euphoria of AI, facts are relentless: The Gulf States «fat» U.S. debt-buying wallets that were a critical source of funding for the financial system and US companies now find no reason to pay premiums to the US.

The US debt will no longer be recycled through «petrodollars», While the risk hyperinflation is no longer an extreme scenario, as the old everBuyers of surplus dollars will head to the yuan.

Wars historically form one of the more important factors for ejecting the United States public debt, and every state in war.

War and debt in the United States

To A1860s Civil Americanate was the first real debt explosion: federal debt increased from about $65 million in 1860 to about 2.7 billion after the end of the war – an increase of over 4,000%.

(This huge percentage increase was due to the fact that the debt was starting from an extremely low base, as President Andrew Jackson had completely eliminated it in 1835.

Instead, in later wars the growth rates appear smaller because the initial level of debt was already very high.)

THE World War I caused another huge leap, raising debt from about $2.9 billion in 1914 to about 25 billion in 1920 – an increase of about 760%.

O BWorld War was even more painful ,absolute numberAs a result, the debt will rise from approximately 5 %.$1 billion in 1940 to about 260 billion after the war – an increase of about 410%.

According to Vietnam War, US government debt grew from about $317 billion in 1965 to about 533 billion in 1975 – a jump of about 68%.

On the basis of the best available estimates, Afghanistan war added costabout 59% of the federal debt that existed when it started, while the war in Iraq in 2003 added a cost of about 47%.

We are now in Third month of the war with Iran.

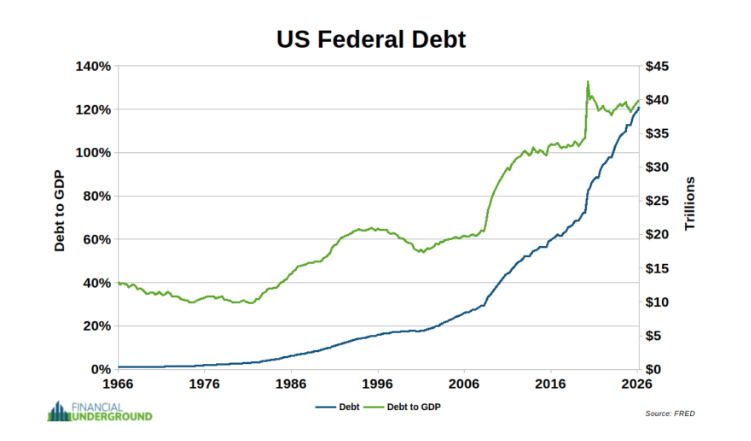

The United States federal debt was found About $38.7 trillion when the war broke out and has already exceeded $39.2 trillion.

Where will he be when the war is over?

No one can know.

However, it is almost certain that it will be significantly higher.

Indeed,the equation is broken: War = Inflation

But there's one Interim stage in the process: debt.

War expenditure is financed mainly by borrowing, which is then largely bought by the central bank with money created «Out of nowhere».

A more accurate equation would therefore be: War = Debt = Inflation

So the war with Iran is accelerating U.S. government’s upward debt spiral and further strengthens the continuous devaluation of the dollar, which had already reached a critical point before the cumulative consequences of the war were taken into account.

But that's not all.

The alarm from the Persian Gulf

Another possible victim of the war is the petrolary system,which acts essentially as a protection mechanism for large oil producing countries in the Middle East in line with the United States, such as:

• Saudi Arabia,

• Kuwait,

• the United Arab Emirates,

• Bahrain,

• And Qatar.

Το σύστημα του πετροδολαρίου αποτελεί βασικό στήριγμα της διεθνούς ισχύος του δολαρίου από το 1971, όταν ο Nixon διέκοψε οριστικά τον τελευταίο δεσμό του αμερικανικού νομίσματος με τον χρυσό.

Η λογική του συστήματος είναι απλή: ο αμερικανικός στρατός «προστατεύει» αυτές τις χώρες και εκείνες, σε αντάλλαγμα, συμφωνούν:

• να τιμολογούν το πετρέλαιο σε δολάρια,

• και να επανεπενδύουν τα έσοδά τους στην αγορά αμερικανικών κρατικών ομολόγων και στο χρηματοπιστωτικό σύστημα των ΗΠΑ.

Με αυτόν τον τρόπο στηρίζεται το δολάριο και διατηρούνται τα επιτόκια χαμηλότερα από ό,τι θα ήταν υπό άλλες συνθήκες.

Οι πετρελαιοπαραγωγές χώρες του Περσικού Κόλπου εξακολουθούν να αποτελούν σημαντικούς επενδυτές στην αγορά αμερικανικών κρατικών ομολόγων (US Treasuries), αν και η συμμετοχή τους είναι μικρότερη σε σύγκριση με τις μεγαλυτερες χώρες που διακρατούν αμερικανικό χρέος όπως η Ιαπωνία ή η Κίνα.

Σύμφωνα με τα πιο πρόσφατα στοιχεία του αμερικανικού Υπουργείου Οικονομικών και διεθνών οικονομικών πηγών, η Σαουδική Αραβία διακρατούσε περίπου 149,6 δισεκατομμύρια δολάρια σε αμερικανικά ομόλογα τον Μάρτιο του 2026, ενώ τα Ηνωμένα Αραβικά Εμιράτα περίπου 114,1 δισεκατομμύρια δολάρια.

The Kuwait κατέγραψε, επίσης, σημαντική αύξηση των τοποθετήσεών του, φθάνοντας περίπου τα 66 δισεκατομμύρια δολάρια στα τέλη του 2025, επίπεδο-ρεκόρ για τη χώρα.

Συνολικά, οι κύριες μοναρχίες του Περσικού Κόλπου —Σαουδική Αραβία, Ηνωμένα Αραβικά Εμιράτα, Κουβέιτ και Κατάρ— υπολογίζεται ότι κατέχουν άμεσα περίπου 350–500 δισεκατομμύρια δολάρια σε αμερικανικά κρατικά ομόλογα, ενώ οι συνολικές επενδύσεις τους στις Ηνωμένες Πολιτείες μέσω sovereign wealth funds (κρατικών επενδυτικών funds), μετοχών, private equity και ακινήτων φθάνουν αρκετά τρισεκατομμύρια δολάρια.

Το σύστημα του πετροδολαρίου

Η σημασία αυτών των κεφαλαίων συνδέεται άμεσα με το σύστημα του «πετροδολαρίου».

Από τη δεκαετία του 1970, οι χώρες του Κόλπου τιμολογούν το πετρέλαιό τους κυρίως σε δολάρια και επανεπενδύουν μεγάλο μέρος των πλεονασμάτων τους σε αμερικανικά περιουσιακά στοιχεία, ιδιαίτερα σε κρατικά ομόλογα.

Η διαδικασία αυτή συμβάλλει στη διατήρηση υψηλής ζήτησης για το δολάριο και επιτρέπει στις Ηνωμένες Πολιτείες να χρηματοδοτούν το δημόσιο χρέος τους με χαμηλότερο κόστος δανεισμού.

Ωστόσο, τα τελευταία χρόνια παρατηρούνται τάσεις σταδιακής διαφοροποίησης.

Πρόσφατα δημοσιεύματα αναφέρουν ότι η Σαουδική Αραβία και τα Ηνωμένα Αραβικά Εμιράτα μείωσαν τις τοποθετήσεις τους σε αμερικανικά ομόλογα κατά σχεδόν 17 δισεκατομμύρια δολάρια μέσα σε έναν μήνα (τον Μάρτιο), εν μέσω γεωπολιτικών εντάσεων και πιέσεων στις πετρελαϊκές αγορές.

Παράλληλα, αυξάνονται οι συζητήσεις για χρήση εναλλακτικών νομισμάτων, κυρίως του κινεζικού γiουάν, σε ορισμένες ενεργειακές συναλλαγές.

Παρά αυτές τις εξελίξεις, το δολάριο εξακολουθεί να διατηρεί κυρίαρχη θέση στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Τα συνολικά ξένα holdings σε αμερικανικά ομόλογα παραμένουν σε ιστορικά υψηλά επίπεδα, με το αμερικανικό Υπουργείο Οικονομικών να υπολογίζει ότι οι συνολικές ξένες τοποθετήσεις σε αμερικανικούς τίτλους ξεπέρασαν τα 35 τρισεκατομμύρια δολάρια το 2025.

Πηγή: Επεξεγασία ΒΝ

Ωστόσο, το σύστημα αυτό φαίνεται πλέον να αποδυναμώνεται ραγδαία.

Ο πόλεμος με το Ιράν αποκαλύπτει τα όρια της αμερικανικής στρατιωτικής ισχύος και την αδυναμία των Ηνωμένων Πολιτειών να παρέχουν την προστασία που πίστευαν ότι εξασφάλιζαν τα αραβικά κράτη του Κόλπου.

Το Ιράν έδειξε ότι αποτελεί πλέον τον νέο καθοριστικό παίκτη στην περιοχή και ότι οι αμερικανικές εγγυήσεις ασφαλείας όχι μόνο δεν επαρκούν αλλά ενδέχεται να λειτουργούν αποσταθεροποιητικά, καθώς η αμερικανική παρουσία εισάγει κινδύνους και αστάθεια στα καθεστώτα της περιοχής.

Με τα Στενά του Hormuz κλειστά και σημαντικές ενεργειακές υποδομές κατεστραμμένες, οι εξαγωγές πετρελαίου έχουν μειωθεί σημαντικά.

Αυτό σημαίνει ότι πολύ λιγότερα πετροδολάρια επιστρέφουν πλέον στην αγορά αμερικανικών κρατικών ομολόγων.

Πρόκειται για ακόμη έναν αρνητικό παράγοντα για την αγορά των US Treasuries (ομολόγων των ΗΠΑ).

Δεν υπάρχει μόνο μειωμένη ζήτηση για αμερικανικά ομόλογα λόγω της συρρίκνωσης της ανακύκλωσης πετροδολαρίων· υπάρχει και ο κίνδυνος ενεργών πωλήσεων – ενός sell off.

Οι γραμμές ανταλλαγής νομισμάτων

Τα Ηνωμένα Αραβικά Εμιράτα φέρονται να εξέτασαν το ενδεχόμενο πώλησης μέρους των αμερικανικών ομολόγων που κατέχουν — τα οποία αποτελούν μεγάλο μέρος των 285 δισεκατομμυρίων δολαρίων σε συναλλαγματικά αποθέματα — προκειμένου να αντισταθμίσουν την απώλεια πετρελαϊκών εσόδων.

Αντί, όμως, να προχωρήσουν σε πωλήσεις και να προκαλέσουν αναταραχή στις αγορές, διαπραγματεύτηκαν – σύμφωνα με τα δημοσιεύματα – γραμμή ανταλλαγής νομισμάτων (currency swap line).

Ο υπουργός Οικονομικών Scott Bessent περιέγραψε αυτές τις γραμμές ως μέσο: «αποτροπής μιας άτακτης πώλησης αμερικανικών περιουσιακών στοιχείων».

Είναι σαφές ότι υπάρχει έντονη ανησυχία για πιέσεις στην αγορά αμερικανικών ομολόγων.

Παράλληλα, το Ιράν δήλωσε ανοιχτά ότι ένας από τους όρους για την ασφαλή διέλευση πετρελαιοφόρων από τα Στενά του Hormuz είναι η πληρωμή τέλους σε κινεζικά γουάν, περίπου ενός δολαρίου ανά βαρέλι πετρελαίου.

Σύμφωνα με πληροφορίες, περισσότερες από 20 χώρες έχουν ήδη αποδεχθεί τους νέους αυτούς όρους.

Το Ιράν φαίνεται να συγκεντρώνει τα έσοδα αυτά σε λογαριασμούς κινεζικών τραπεζών και στη συνέχεια να χρησιμοποιεί τα γιουάν:

• για αγορά φυσικού χρυσού,

• ή κινεζικών αγαθών και πρώτων υλών, ορισμένα από τα οποία ενισχύουν άμεσα την πολεμική του προσπάθεια.

Η Ιαπωνία φέρεται να είναι μία από αυτές τις χώρες.

Το Τόκιο εξαρτάται σε τεράστιο βαθμό από εισαγόμενη ενέργεια, καθώς περίπου το 90% του πετρελαίου του διέρχεται από τα Στενά του Hormuz.

Αυτό εξηγεί τις αναφορές ότι η Ιαπωνία ίσως χρησιμοποιεί ακόμη και το κινεζικό γουάν — το νόμισμα ενός στρατηγικού ανταγωνιστή — ώστε να διατηρήσει αδιάλειπτες τις ενεργειακές της προμήθειες.

Είναι πιθανό να δούμε σταδιακά το σύστημα του πετροδολαρίου να παραχωρεί τη θέση του ή να συνυπάρχε με ένα σύστημα «πετρογιουάν» – ο παλιος κόσμος έχει πεθάνει και ο καινούργιος δεν έχει γεννηθεί…

www.bankingnews.gr